අර්බුදය කොයිබටද? : සාගින්න, විරැකියාව හා ණය තුරන් කිරීම

ඉතිහාසය පුරාවට රටවල් විවිධාකාර අර්බුද වලට මුහුණපා තිබේ. එහෙත් ඉදිරි දශක ගණනාවක් පුරාවට ප්රතිවිපාක වලට මුහුණදීමට මඟපාදන තරම් දරුණු මට්ටමේ ව්යසන ඇත්තේ ස්වල්පයකි. 20 වැනි සියවසේ ශ්රී ලාංකාවේ ඉතිහාසය දෙස බැලීමේදී එවැනි අර්බුද දෙකක් කැපී පෙනෙයි – එනම් 1929 දී ඇතිවූ ගෝලීය මහා ආර්ථික අවපාතය නිසා ලංකාවට මුහුණපෑමට සිදුවූ අර්බුදය හා 1970-77 කාලයේදී අත්විඳි හාල් පෝලිම් යුගයයි. අඳුරැ වලාවක් මෙන් ඉතිහාසයේ සටහන් වන මෙකී අත්දැකීම් විසින් ඉන් පසු එලඹි දශකවල රටේ ආර්ථික ප්රතිපත්තිය තීරණය කරන ලදී. මහා ආර්ථික අවපාතයේ දී, ගෝලීය ණය අර්බුදයක් සමඟ වෙළඳ භාණ්ඩ වල මිල සීඝ්රයෙන් අඩු වීම හේතුකොට ගෙන ශ්රී ලංකාවේ විවිධාංගීකරණය නොවූ වතු ආර්ථිකය විනාශයට පත්විය. ඉන්පසු මෙම තත්ත්වය සැලකිල්ලට ගනිමින් ශ්රී ලංකාව ජාත්යන්තර වෙළඳපොලවල් මත යැපීම අවම කිරීම සඳහා සම්මුතියක් ඇති කර ගන්නා ලදී.

1934 දී නිදහසට පෙර ශ්රී ලංකාවේ ආර්ථිකය පිළිබඳ ප්රමුඛතම විශ්ලේෂණය වූ ලංකාවේ බැංකු කොමිෂන් වාර්තාව නිරීක්ෂණය කල පරිදි, “ලංකාවේ ආර්ථික ව්යුහය හේතුවෙන් රටට මුහුණ දීමට සිදුවන අවදානම කොතරම්ද යන්න මෙම කාල පරිච්ඡේදයේ තරම් ප්රබල ලෙස දැනී තිබුනේ නැත. රටේ ධනයෙන් 90% කට වැඩි ප්රමාණයක් උපයා දෙන ප්රධාන නිෂ්පාදන තුන වූ තේ, රබර් සහ පොල් වලින් ලද ආදායම මෙම අවපාතයේ දී බරපතල ලෙස පසුබෑමට ලක්විය. අනෙකුත් රටවල ආර්ථික ප්රතිපත්තිවල ප්රබල විශ්වාසයක් බවට පත් වූ ආර්ථික ස්වයංපෝෂිතභාවය ශ්රී ලංකාවට ද ව්යාප්ත විය”.

යුධ කාලීන සැලසුම්කරණයෙන් සහ රුසියාව කාර්මිකකරණය කිරීමේදී සෝවියට් රුසියාව අනුගමනය කල විධාන ආර්ථිකයේ සාර්ථකත්වයත් සමඟ පුද්ගලික සමාගම් වෙනුවට රජය මූලික කරගත් ආර්ථික ප්රතිපත්ති ක්රියාත්මක කරමින් ජාතික ස්වාධීනත්වයක් ස්ථාපනය කිරීමට අවශ්ය වන බව මෙම කාලයේදී යටත්විජිත වශයෙන් සිට නිදහස ලද තුන්වන ලෝකයේ රටවල් අතර පැවති පොදු මතයක්/එකඟතාවයක් විය.

එහෙත් මෙම උද්දාමය ඉක්මණින් අවසන් විය. ආනයන ආදේශනය අසාර්ථක වීම සහ තීරණාත්මක වැවිලි අංශයේ ව්යවසායන් ඇතුළුව ව්යවසායන් පවත්වාගෙන යාම පිළිබඳ රජයේ අති අසාර්ථක බව 1977 විවෘත වෙළඳපොල ප්රතිසංස්කරණ සඳහා මග පෑදීය. රටේ ජනතාව අතර අපේක්ෂා භංගත්වය පැහැදිලිව පෙනෙන්නට තිබුණි .ආර්. ජයවර්ධන ඇමරිකානු ගැත්තෙක් බවට සිරිමා බණ්ඩාරනායක මැතිවරණ වේදිකාවලදී චෝදනා කළේ එය හේතුවක් කොටගෙන ඡන්දදායකයින් ඔහුට සහාය දැක්වීම වැළකෙනු ඇතැයි සිතමිනි. නමුත් ඒම උපාය බූමරංගයක් විය. දශක දෙකකට හෝ තුනකට පෙර ආසියාවේ දෙවන ධනවත්ම රටේ වැසියන් වූ නමුත් දැන් සහල් සඳහා පෝලිම්වල රැඳී සිටීමට සිදුවී සිටි ඡන්දදායකයින් සිය බඩගින්න ගැන සිතා ඡන්දය ප්රකාශ කළහ. මෙසේ ඡන්දය ප්රකාශ කළ ජනතාවගේ තර්කය සරල විය, ඒනම් ජේ.ආර් ඇමරිකානු ගැත්තෙක් නම් ඔහුට ඔවුන්ගෙන් සහනයක් ලබා ගැනීමට හැකි වනු ඇත යන්නයි.

2004 දී වසර විසිපහක් පුරාවට අනුගමනය කළ විවෘත ආර්ථික ආකෘතිය හදිසි හා අනපේක්ෂිත ලෙස නතර වුවද ආර්ථික වශයෙන් ගත් කළ අප තවමත් 1977 විවෘත ආර්ථික විප්ලවයේ දරුවන් වෙමු . මෙම වසර එම යුගයේ අවසානය හෝ අවම වශයෙන් නව පරිච්ඡේදයක් සනිටුහන් කරයි.

මක්නිසාද යත් මේ වන විට ශ්රී ලංකාව පෙර නොවූ විරූ ආර්ථික අර්බුදයකට මුහුණ දී සිටින බැවිනි. එය කුණාටු හතරක අර්බුදයක් ලෙස හඳුනාගත හැකි අතර, එහි එකතුව මුළු දිවයිනම අඳුරු ගිගුරුම් සහිත ජලගැල්මක ගිලීමට තර්ජනය කරන දරුණු කුණාටුවකි.

ඒ්වා නම්:

කොරෝනා වයිරසය: කොරෝනා වයිරසය නිසා ගෝලීය හා දේශීය ඒකාබද්ධ භාණ්ඩ සැපයුමට හා ඉල්ලුමේ ඇතිවන බලපෑම්.මුලින්ම කල වරද කුමක්ද: ඵලදායිතාවයෙන් අඩු ඉදිකිරීම් සහ ආනයන පරිභෝජනය සඳහා වැඩි පොලී අනුපාත යටතේ ජාත්යන්තර ප්රාග්ධන වෙළඳපොළවලින් අසීමාන්තික ලෙස විදේශ මුදල් වලින්ණය ගැනීම. මෙසේ ලබාගන්නා ලද ණය අඩු කල් පිරීමේ කාලයකින් යුතු වීම ආර්ථිකයට අහිතකර ලෙස බලපායි.

වර්ධනය අඩාල වීමට හේතුවූ අර්බුද: : ගංවතුර, නියඟ, ව්යවස්ථාමය කුමන්ත්රණය සහ පාස්කු බෝම්බ ප්රහාර හේතුවෙන් ඇති වූ ආර්ථික මන්දගාමිත්වය.

ඇණහිට ඇති ප්රතිසංස්කරණ: නව දේශීය ආදායම් පනත හැරුණු විට 2004 සිට කිසිදු බරපතල ව්යුහාත්මක ප්රතිසංස්කරණයක් සිදු කිරීමට අපොහොසත් වීම නිසා සැබෑ වර්ධනය පහත වැටීමක් පෙන්නුම් කරයි.

එහි ප්රතිඵලයක් වශයෙන්, අප නිදහසින් පසු ශ්රී ලංකාවේ පළමු ස්වෛරී ණය ගෙවීම් පැහැර හැරීම අබිමුව සිටින බව කිව හැකිය. වසංගතයට පෙර, රටේ ආර්ථික දිශානතිය දරුණු වුවද, එම ව්යසනයෙන් වැළකී හැකිවේය යන බලාපොරොත්තුවක් තිබුණි. එම බලාපොරොත්තුව දැන් වේගයෙන් හීන වෙමින් පවතී.

මෙම අර්බුදයේ මූලාරම්භය පවතින්නේ මෙම සහස්රයේ මුල් වසරවල ය. 2004 දී ප්රතිසංස්කරණ සඳහා වූ සියවස් කාලක පමණ වූ ද්විපාර්ශ්වික සම්මුතිය ඇණ හිටියේය. බොහෝ අවස්ථාවන්හිදී – තීරුබදු සහ පුද්ගලීකකරණය වැනි – ප්රතිසංස්කරණ ආපසු හැරවිණි. 90 දශකයේ අගභාගයේ සහ 2000 දශකයේ මුල් භාගයේ සිදු වූ ප්රතිසංස්කරණ වල කාල පමාව නිසා එකී ප්රතිසංස්කරණ වල ප්රතිඵල වසර කිහිපයක්ම ඵල දැරුවේය. 2005 න් පසු ඉහළ පොලී අනුපාතවලට ගන්නා ලද ඩොලර් ණය, රටේ ආර්ථික වර්ධනය ඉහළ දැමීමට යොදාගත් ප්රධාන ක්රමවේදය විය.

2007 න් පසු ජාත්යන්තර ප්රාග්ධන වෙළඳපොළවලින් ලබාගත් වාණිජ ණය ගැනීම සීඝ්රයෙන් ඉහළ ගියේය. මෙය 2009 යුද්ධය අවසන් වූ විගසම ඉදිකිරීම් හා පරිභෝජන ක්ෂේත්රවල සැලකිය යුතු වර්ධනයක් ඇති කලේය. ව්යාපෘති ණය යොදාගනිමින් හිස් ගුවන් තොටුපලවල් සහ වැඩකට නැති කුලුනු ඉදිකරන ලදී. රාජ්ය අංශයේ සේවක ප්රමාණය පෙර නොවූ විරූ ලෙස ඉහල යාම හේතුවෙන් වේගයෙන් ඉහළ යන අයවැය හිඟය පියවීම සඳහා ස්වෛරී බැඳුම්කර නිකුත් කරන ලදී.

පසුගිය වසර කිහිපය තුළ, ජාත්යන්තර මූල්ය අරමුදලේ වැඩසටහනක සහය ඇතිව, ශ්රී ලංකාවේ ණය බර සහ ජාත්යන්තර ප්රාග්ධන වෙළඳපොළවල් මත යැපීම අවම කිරීමට රජය දැඩි උත්සාහයක් ගත්තේය. ශ්රී ලංකාව ප්රථම වතාවට ප්රාථමික ගිණුමේ ඉහළ අතිරික්තයක් (non-trivial primary surplus) 2017 දී ඇති කරගත් අතර ව්යවස්ථා කුමන්ත්රණය සහ පාස්කු බෝම්බ ප්රහාරය මධ්යයයේ වුවද 2018 සහ 2019 නොවැම්බර් දක්වා එම සාර්ථකත්වය නැවතත් ළඟා කරගැනීමට සමත් විය . නමුත් මෙය පමණක් ප්රමාණවත් නොවීය.

යථාර්ථය නම්, රාජ්ය ණය ප්රමාණය පහත නොයන බව අතර වටිනාකම වැදගත් කාරණය වන්නේ රාජ්ය ණය ආපසු ගෙවීමේ ධාරිතාවේ ප්රමාණයට සාපේක්ෂව රාජ්ය ණය අඩු කිරීමයි. එහි සරලම ස්වරූපයෙන්, එය මෙම සමීකරණයේ වටිනාකම අඩු කිරීම ගැන ය:

මෙය ආකාර දෙකකින් සිදු කළ හැක. මෙම සමීකරණයේ “ රාජ්ය ණය” වන ලවයේ අගය අඩු කිරීමෙන් හෝ හරය වන “ වාර්ෂික දළ දේශීය නිෂ්පාදනයේ” අගය වැඩි කිරීමෙන් රාජ්ය ණය ආපසු ගෙවීමේ ධාරිතාවේ ප්රමාණයට සාපේක්ෂව රාජ්ය ණය අඩු කල හැකිය. පසුගිය වසර කිහිපයේදී ශ්රී ලංකාව නිවැරදි ලෙස ලවයේ අගය අඩු කරන “ රාජ්ය මූල්ය ඒ්කාබද්ධකරණ” ප්රවේශය අනුගමනය කළේය. එහෙත් සන්ධාන දේශපාලනයේ ගතිකයන් හා කාල පමාව විසින් වඩා වැදගත් හරය එනම් ආර්ථික වර්ධනයේ ප්රගතියට බාධා ඇති කළේය. නව රජය විසින් සැලකිය යුතු ලෙස මූල්ය ප්රතිපත්තිය ලිහිල් කරමින් රාජ්ය මූල්ය ඒකාබද්ධකරණ ගමන් මඟ ආපස්සට හැරවීය. එය රජයේ ආදායම විශාල ලෙස අඩු කළ පුළුල් පරාසයක බදු කප්පාදුවක් ක්රියාත්මක කළේය. අපේ සමීකරණයේ භාෂාවෙන් කියන්නේ නම් ඒම බදු කපා හැරීම් මඟින් ලවයේ අගය ඉහල දැමීය. මෙම උපායමාර්ගය ක්රියාත්මක කිරීම සාධාරණීකරණය කරනු ලැබුවේ වැඩිවන රාජ්ය ණයට වඩා වේගයෙන් වර්ධනය වන දදේනි හේතුවෙන් රාජ්ය ණයෙහි සාපේක්ෂ අගය අඩු වනු ඇති බවයි. එම සැලැස්ම පැහැදිලිවම අසාර්ථක විය. අද දවස වන විට රාජ්ය ණය දදේනියෙන් 95% මට්ටමට ළඟා වී තිබේ. භාණ්ඩාගාර ඇපකර වැනි වගකීම් ද සලකා බැලූ විට මෙම අගය 95% ටත් බොහෝ වැඩි අගයක් විය හැක.

එහි ප්රතිඵලයක් ලෙස ශ්රී ලංකාව සිය ඉතිහාසයේ ප්රථම වතාවට ණය ගෙවීම පැහැර හැරීමේ අවදානමක සිටින බව ආයෝජකයන් සහ මූල්ය වෙළඳපොළවල් සිතන බව පෙනේ. ස්වෛරී බැඳුම්කර සඳහා වන පොළිය ඉලක්කම් දෙකක අගයක් විය.නැගී එන වෙළඳපොළවල් අතරින් සිය රාජ්ය ණය සඳහා මීට වඩා වැඩි ණය අවදානම් වාරික ඇත්තේ ආජන්ටිනාව, සැම්බියාව හා ලෙබනන් රාජ්යයට පමණි. ණය ගෙවීම පැහැර හැරීමක් සිදුවුවහොත් එය දැනටමත් ජලගැලීම්, කුමන්ත්රණ, පාස්කු බෝම්බ ප්රහාර හා කෝවිඩ් වලින් විනාශ වී ඇති ආර්ථිකයට තවත් පහරක් වනු ඇත. ජාත්යන්තර මූල්ය වෙළඳපොළවලින් රට ඉවත් කෙරෙනු ඇත. අයවැය හිඟය සඳහා මුදල් සෙවීමට නොහැකි වනු ඇත. රාජ්ය වියදම අඩු කළහොත් මිස උද්ධමනය ඉහල යනු ඇත. මේවා සියල්ල එක්ව ගත් කළ මේ හේතුන් විසින් අපව ආජන්ටිනා, ලෙබනන් හෝ ග්රීක මාදිලියේ ණය ගෙවීම පැහැරහැරීමේ හා දේශපාලනික අස්ථාවරත්වයේ විෂම චක්රයකට ගෙන යනු ඇත. පෙර නොවි විරූ අර්බුදයකට මුහුණ දිය හැක්කේ පූර්ණ හා ගැඹුරු ප්රතිසංස්කරණ වලින් පමණි. පැලැස්තර හා වට්ටෝරු විසඳුම් තුළින් එය සිදු කළ නොහැකිය. ඉතාලිය පෙන්වා දුන් පරිදි ණය සමීකරණයේ ලවයට පමණක් අවධානය යොමු කිරීමෙන් විසඳුමක් ලැබෙන්නේ නැත. දශක ගණනාවක් ප්රාථමික ගිණුමේ අතිරික්තයන් ගැන මිස ව්යුහාත්මක වෙනසවීම් ගැන අවධානය යොමු නොකිරීම නිසා ඇති වන්නේ එක තැන පල් වන ආර්ථිකයකි. ඊට වඩා අපට අවශ්ය වන්නේ ශ්රී ලංකාවට අගනා මෙහෙවරක් සිදු කළ 1977 මාදිලියේ ප්රතිසංස්කරණවල දෙවන වටයකි. එවැනි ප්රතිසංස්කරණ වැඩසටහනක් ගැන සිතීමට බොහෝ මාර්ග තිබේ. කෙසේ වෙතත්, මෙවර උත්ප්රේරකය ස්වෛරී ණය ගෙවීම පැහැර හැරීමක් විය හැකි බැවින්, ප්රතිසංස්කරණ වලදී රාජ්ය ණය දළ දේශිය නිෂ්පාධනයට අනුපාතය සැලකීමේදී (රාජ්ය ණය (Debt – ලවය) / දළ දේශිය නිෂ්පාධනය (GDP- හරය) “ලවයට හෙවත් රාජ්ය ණයට කෙරෙන පහරදීමක්” හෝ “හරයට හෙවත් දළ දේශීය නිෂ්පාධනයට පහරදීමක්” ලෙස ලේබල් කිරීම පහසුය.

ලවයට පහර දීම: රාජ්ය ණය අඩු කිරීම

රාජ්ය ණය අඩු කිරීම – ‘ලවයට පහර දීම’ – ආකාර තුනකින් කළ හැකිය. පළමුව, බදු වැඩි කිරීම. දෙවනුව, වියදම් අඩු කිරීම. තෙවනුව, වත්කම් විකිණීම. බොහෝ විට ශ්රී ලංකාවට මේ තුනම කිරීමට සිදුවනු ඇත.

බදු වැඩි කිරීම: දේපළ බදු සහ බදු මඟහරින ආකාර

ශ්රී ලංකාවේ ලෝකයේ අවම දළ දේශීය නිෂ්පාදිතයට සාපේක්ෂව බදු අනුපාතයක් පවතින බව හා ප්රතීපායන බදු ක්රමයක් හෙවත් වැඩිපුර බදු ගෙවන්නන් තවත් බදු බරින්ම මිරිකන (regressive tax system) ක්රමයක් ඇති බව හොඳින් දන්නා කරුණකි. මේ වසරේදී ශ්රී ලංකාවේ දළ දේශීය නිෂ්පාදිතයට සාපේක්ෂව බදු අනුපාතය ලෝකයේ අඩුම අනුපාතය ඇති රටවල් 15 අතරට පැමිණිය හැකිය. කෙසේ වෙතත්, ආර්ථික සංකෝචනය මධ්යයේ පරිභෝජනය සහ ආයෝජනය අඩු කරන බදු ඉහළ නැංවීම වර්ධනයට බාධක ඇති කල හැකිය. එක් විසඳුමක් වනුයේ බදු ඉතිරිකිරීම්, විශේෂයෙන් ඵලදායී නොවන ඉතිරිකිරීම් ය. එවැනි ඉතිරිකිරීම් සඳහා ලොකුම උදාහරණය ඉඩම් අයිතියයි. බස්නාහිර පළාත් දේපල බද්දකින් සැලකිය යුතු ආදායමක් උපයා ගත හැකි අතර භාවිතයට නොගන්නා දේපළ කාර්යක්ෂමව භාවිතා කිරීම දිරිමත් කළ හැකිය. පසුගිය දශකය තුළ කොළඹ දේපළ දේපළ මිල 300% කින් ඉහළ ගිය අතර, මෙම ලාභයෙන් වැඩි ප්රමාණයක් පොදු යටිතල පහසුකම් වියදම්වල සෘජු ප්රතිඵලයකි. අපේ බදු ක්රමයේද බොහෝ අඩුපාඩු තිබේ. සිගරට් සඳහා වන සුරාබදු බදු සම්බන්ධයෙන් සලකා බලන්න. ඇස්තමේන්තු වලට අනුව සිගරට් මිල සඳහා සූත්රයක් හඳුන්වා දීමෙන් ඉදිරි දශකය තුළ රුපියල් බිලියන දෙසියයකට අධික ආදායම් අහිමි වීම වළක්වා ගත හැක. ඒ හා සමානව, බීඩි සඳහා වන බදු පැනවීමේදී සුරාබදු බදුකරණයේ ආර්ථික වාසි සලකා බලනවාට වඩා දේශපාලන සාධක සලකා බැලීමට යොමුවී ඇති බව පෙනේ.

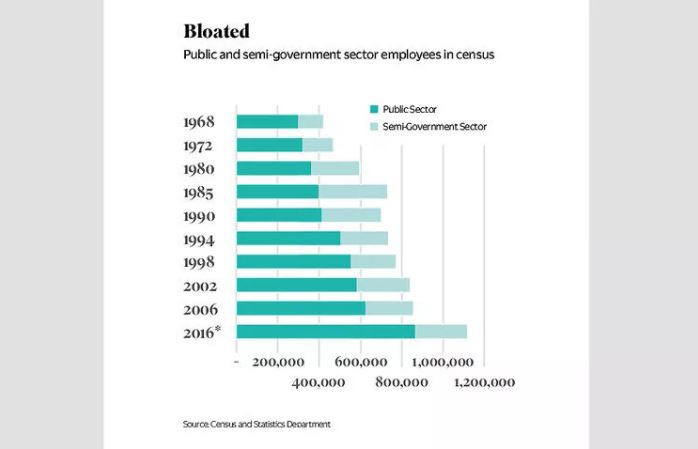

වියදම් අඩු කිරීම: රාජ්ය සේවයේ අතිරික්තය

ශ්රී ලංකාව සතුව විශාල රාජ්ය අංශයක්තිබේ. ආදායම, ඵලදායිතාව සහ අවසානයේ ආරක්ෂක දෘෂ්ටිකෝණයකින් බැලූ කල හමුදාවේ විශාලත්වයද අභියෝගයකි. රජයේ වැටුප්වියදමෙන් 40% ක්පමණ වැයවන්නේ හමුදාව සඳහාය. පුද්ගලයන් 280,000 කට ආසන්න හමුදාව (බ්රිතාන්ය හමුදාවේ දළ වශයෙන් 100,000 ට සාපේක්ෂව), අපගේ වඩාත්ම හැකියාවක් ඇති මිනිසුන්ඵලදායී රැකියා සොයා යාම වළකයි. මෙම පුද්ගලයන්ගෙන්වැඩි පිරිසක් හමුදා සංචිතවලට මාරු කිරීම සහ ආධුනිකත්ව යෝජනා ක්රමයක්හරහා අපනයන කර්මාන්තයට සහනාධාර පදනමක් යටතේ ශ්රමය ලබාදීමට ඔවුන් යෙදවීම රාජ්ය මූල්ය සැලකිය යුතු ප්රමාණයකින්වැඩි දියුණු කරමින් ආර්ථික වර්ධනයට හේතු වනු ඇත. රැකියා වර්ධනය පිළිබඳ සමාන අදහසක් රාජ් යඅංශයේද දක්නට තිබේ.

Graph – පිම්බී ඇති රාජ්ය සේවය – රාජ්ය හා අර්ධ රාජ්ය අංශයේ සේවකයන් පිළිබද සංගණනය , රාජ්ය අංශය, අර්ධ රාජ්ය අංශය

වත්කම් විකිණීම: ව්යවසායන් විකිණීම

ව්යාපාර කළමනාකරණය කිරීමේදී රජය අසාර්ථකය. රජය සතු ව්යවසායන් අයථා කළමනාකරණය, නාස්තිය සහ දූෂණය සිදුවන ආයතන ලෙස ප්රකටය. මෙම ආයතන වල සෘජු පිරිවැය අති විශාලය. නමුත් වක්ර පිරිවැය ඊටත් වඩා වැඩිය. වරාය අධිකාරියේ පර්යන්තවල තරඟකාරීත්වය තිබියදීත්, SAGT ( දකුණු ආසියානු ගේට්වේ පර්යන්තය) සහ චයිනා මර්චන්ට් හෝල්ඩින්ග්ස් කොළඹ ලෝකයේ විශිෂ්ට වරායක් බවට පත්කිරීමේ ප්රධාන කාර්යභාරයක් ඉටු කර ඇත. ගුවන්තොටුපල සහ ගුවන් සේවා ඒ හා සමානව තරඟකාරීත්වයට සහ පෞද්ගලික ව්යවසායයන්ට විවෘතව තිබුනේ නම් කෙසේ දැයි සිතා බලමු; ශ්රී ලංකාව ගුවන් හා ගුවන් මුහුදු කේන්ද්රස්ථානයක් මෙන්ම නෞකා මධ්යස්ථානයක් බවට ද පත්විය හැකිය. අපේ ආර්ථිකය පුරා තවත් උදාහරණ ගණනාවක් තිබේ.

ආර්ථික සංවර්ධනයේ මෙම අවස්ථාවෙහිදී, ව්යවසායන් පවත්වාගෙන යාමට රජයට එතරම් හේතුවක් නොමැත. ඇත්ත වශයෙන්ම, ඉඩම් විකිණීමකින් තොරව ව්යවසායන් විකිණීමෙන් රජයට තමන් සතු වත්කම්වල වටිනාකම වැඩි කළ හැකිය. නිදසුනක් වශයෙන්, රජය සතු හෝටල්, බහාලුම් පර්යන්ත සහ ගුවන් පර්යන්ත ඒවා ක්රියාත්මක වන ඉඩම විකිණීමෙන් තොරව පුද්ගලීකරණය කළ හැකිය. වෙනත් වචන වලින් කිවහොත්, ව්යවසායන් ඒවායේ ඉඩම් අත්පත් කර ගැනීමකින් තොරව පෞද්ගලීකරණය කිරීම වේ. පුද්ගලීකරණයෙන් ලැබෙන මුදල් ණය පියවීම සඳහා යොදා ගත හැකි බැවින් එවැනි ගනුදෙනු බදු ගෙවන්නාට වඩා යහපත් වනු ඇත. මීට අමතරව, ඉඩම් සඳහා කල්බදු වටිනාකම් ඉහළ යනු ඇති අතර ඉඩම් වටිනාකම ද වේගයෙන් ඉහළ යනු ඇත.

ඵලදායිතා දෘෂ්ටි කෝණයකින් සැලකු කල, පුද්ගලීකරණය සඳහා ප්රධාන ඉලක්ක වනුයේ ශ්රී ලංකන් ගුවන් සේවය, රත්මලාන ගුවන්තොටුපළ, ජය බහාලුම් පර්යන්තය සහ යුනිටි බහාලුම් පර්යන්තය විය හැකිය. මෙය සිදු කිරීමේ එක් සරල ක්රමයක් වනුයේ තරඟකාරී කර්මාන්තවල ක්රියාත්මක වන සියළුම රාජ්යය සතු ව්යවසායයන් නියමිත කාල රාමුවක් තුළ විකිණීම සඳහා පැහැදිලි වරමක් ඇති පරිපාලක සමාගමක් තුළ තැබීමයි, ඒවා එසේ විකිණිමට අසමත් වුවහොත් ස්වයංක්රීයව කොළඹ කොටස් වෙළඳපොලේ ලැයිස්තුගත ගත වීම විකල්පයක් ලෙස යොදාගත හැකිය.

හරයට පහර දීම: ඵලදායිතා වර්ධනය

දශක කිහිපයක අවකාශය තුළ තුන්වන ලෝකයේ සිට පළමු ලෝකයට යාමට ඇත්තේ උත්සාහ කළ හා අත්හදා බැලූ එක් මාර්ගයක් පමණි: ඒ අපනයන නිෂ්පාදනය කිරීමයි. 1980 දශකය වන විට ඇඟලුම් අපනයන කර්මාන්තය ආරම්භ කරන විට ශ්රී ලංකාව මෙම ක්රියාවලියේ පළමු පියවර සාර්ථකව නිම කළ අතර එය ශ්රී ලංකාවේ එකම නිෂ්පාදන අපනයනය ලෙස තවමත් පවතී. 1983 දී ශ්රී ලංකාව වටිනාකම් දාමය තුළ ඉහළට යමින් අර්ධ සන්නායක නිෂ්පාදනය වෙත එළඹීමට සූදානම් වූ අතර එය ගිනිකොණදිග ආසියානු සහ නැගෙනහිර ආසියානු ආකාරයේ වර්ධනයකට මඟ පෑදීමට හේතු වීමට තිබිණි. නමුත් කළු ජූලියත් සමඟ අතර මෝටරෝලා සහ හැරිස් කෝපරේෂන් විසින් කටුනායක හි ඉදිකරන අර්ධ සන්නායක කම්හල පීනෑං වෙත ගෙන යන ලදී. ඒ හා සමානව, එකල ආරම්භ වීමට ආසන්නව තිබූ ජපන් ආයෝජන රැල්ල අපට මග හැරුණි.

එතැන් සිට ශ්රී ලංකාව ප්රධාන නිෂ්පාදිත අපනයන සංවර්ධනයක් අත්පත් කරගෙන නැත. ශ්රී ලංකාවට ඇති අභියෝගය වන්නේ නව ඉහළ ඵලදායිතාවක් ඇති අපනයන කර්මාන්තයන් ඇති කිරීමයි. මෙය රජයේ උත්සාහය අවශ්ය සංකීර්ණ කාර්යයකි. නමුත් ශ්රී ලංකාව මීට පෙර එය කර තිබේ. 1977 විප්ලවයේ අත්හදා බැලූ උපායමාර්ගය පහත පරිදි වේ. පළමුව, ආයෝජනයට බලපාන සුපුරුදු බාධක කළමනාකරණය කළ හැකි ආයෝජන කලාප නිර්මාණය කිරීම. නිදහස් වෙළඳ කලාපවල ප්රතිභාව එයයි. දෙවනුව, ශ්රී ලංකාවේ අපනයන තරඟකාරී කිරීම: තීරුබදු අඩු කිරීම (ආනයන සඳහා බද්දක් යනු අපනයන සඳහා බද්දක් වේ) සහ නිදහස් වෙළඳ ගිවිසුම් අත්සන් කිරීම. තෙවනුව, කාර්යක්ෂම සාධක ප්රතිපාදනය සක්රීය කිරීම: කෘෂිකාර්මික නිෂ්පාදනයට ඇති නියාමන බාධක ඉවත් කිරීම සහ කම්කරු නීති යාවත්කාලීන කිරීම. සිව්වනුව, සංවර්ධනය වන රාජ්යයේ බලය අවම කිරීම, සුහුරු අපනයන සහනාධාර සැලසුම් කිරීම සහ වඩාත්ම වැදගත් ලෙස ඉඩම් ප්රතිසංස්කරණ සම්පූර්ණ කිරීම අත්යවශ්ය වේ.

ආයෝජන ක්ෂේම භූමි

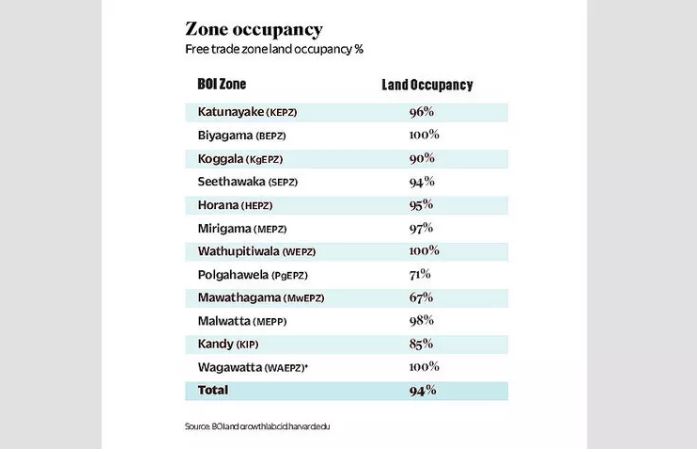

ශ්රී ලංකාවේ නිෂ්පාදන අපනයනවල ගාමක බලය වන්නේ නිදහස් වෙළඳ කලාපයි. ඇඟලුම් කර්මාන්තය ආරම්භ වූයේ මෙහිදීය. දිවයිනේ ඝන ටයර් අපනයන කර්මාන්තයේ සාර්ථකත්වයට හේතු වූයේ ද කලාප වන අතර අනෙකුත් සියලුම නිෂ්පාදිත අපනයනවල මූලික ස්ථානය ලෙස ඒවා පවතී. මෙයට හේතුව ආයෝජකයෙකුට කර්මාන්ත ශාලාවක් විවෘත කිරීම කලාප නිසා වඩාත් පහසු වීමයි. ඉඩම්, විදුලිය සහ ජලය තිබේ; නියාමන අවසරයන් දැනටමත් ලබා ගෙන ඇත; රේගු නිලධාරීන් සහ වෙනත් රජයේ ආයතන අත ළඟය. කාලයාගේ ඇවෑමෙන් පුහුණු ශ්රමිකයන් සහ සහායක සැපයුම්කරුවන්ගේ ආර්ථික පද්ධතියක් ද වර්ධනය වේ. ධාරිතාවය අවසන් වීමට ආසන්නව තිබියදීත්, 2002 සහ 2017 අතර කිසිදු නව නිදහස් වෙළඳ කලාපයක් ගොඩනැගීමට ශ්රී ලංකාව අපොහොසත් විය. එබැවින් ආයෝජකයින්ට ඉඩම් සඳහා ප්රවේශය මූලික බාධකයක් බවට ආයෝජකයින් චෝදනා කිරීම පුදුමයක් නොවේ.

Graph – කලාපවල භාවිතයට ගෙන ඇති ඉඩ ප්රතිශතය, නිදහස් වෙළඳ කලාපවල ඉඩම් භාවිත ප්රතිශතය ආයෝජන ප්රවර්ධන කලාපය ඉඩම් භාවිතය

ශ්රී ලංකාවේ නිදහස් වෙළඳ කලාප සියල්ලම පාහේ කළමනාකරණය කරනු ලබන්නේ ආයෝජන මණ්ඩලය විසිනි. එක් ව්යතිරේකයක් වන්නේ ඩීඑෆ්සීසී බැංකුව විසින් පවත්වාගෙන යනු ලබන ලින්ඩන් කාර්මික කලාපයයි. ආයෝජන මණ්ඩලය පවත්වා ගෙන යන ආකෘතිය හොඳින් ක්රියාත්මක වූ අතර 1980 දශකයේ දී තරඟකාරී විය. අද ලෝකය ඉදිරියට ගොස් ඇත. ඇඟලුම් වලින් බැහැර වී අංශවල නව ආයෝජකයින් ආකර්ෂණය කර ගැනීම සඳහා ශ්රී ලංකාව ජාත්යන්තර කලාපීය ක්රියාකරුවන්ට ඉඩ දිය යුතුය. නිදසුනක් වශයෙන්, ශ්රී ලංකාවේ පහසුකම් ඇති කිරීම සඳහා චීන නිදහස් වෙළඳ කලාප ක්රියාකරුවෙකු, ජපාන නිදහස් වෙළඳ කලාප ක්රියාකරුවෙකු සහ සිංගප්පූරු ක්රියාකරුවෙකු ගේ සහාය ලබා ගත යුතුය. මෙම කලාප ක්රියාකරුවන් පසුව ඔවුන්ගේ රටවල සහ කලාපවල නිෂ්පාදකයින් සමඟ ඇති සබඳතා උද්යාමය (leverage) කරනු ඇත. ඔවුන් 1980 දශකයේ අග භාගයේ සිට අනුප්රාප්තික රජයන් විසින් සිදු කිරීමට අසමත් වූ දෙය සිදු කරනු ඇති.

කලාප කළමනාකරණය තුළ ශ්රී ලංකාවේ පෞද්ගලික අංශයේ ශක්තීන් ද මුදා හැරිය හැකිය. මාස් සහ බ්රැන්ඩික්ස් සමාගම් ශ්රී ලංකාවේ සහ ඉන්දියාවේ සාර්ථක පේෂකර්මාන්ත උද්යාන පවත්වාගෙන යයි. ඔවුන්ට ශ්රී ලංකාවේ කලාපයක් සාර්ථකව පවත්වාගෙන යාමට නොහැකි වීමට හේතුවක් නැත. අසමත් වන්නේ මධ්යම රජය පමණක්ම නොවේ. මා දන්නා පරිදි, පළාත් සභා පාලනයක් පිහිටුවා වසර කිහිපයක් ඇතුළත වයඹ පළාත් සභාව කළ දේ වෙනත් කිසිදු පළාතක් විසින් සිදු කර නොමැත: පිළිවෙලින් හෙරලියාවල සහ දංගස්පිටිය යන ප්රදේශවල පළාත් සභාව විසින් පවත්වාගෙන යන කාර්මික කලාප එකක් නොව දෙකක්ම පිහිටුවන ලදී. උතුරු පළාත එහි බලය බෙදා හැරීමේ උද්යෝගයත්, කන්කසන්තුරේ වරාය සහ පාලාලි ගුවන්තොටුපළ වෙත ප්රවේශයත් සමඟ විශේෂයෙන් ලැජ්ජාවට පත් විය යුුතුය.

ඉලෙක්ට්රොනික් නිදහස් වෙළඳ කලාපයක් නිර්මාණය කිරීම සඳහා නියමු ව්යාපෘතියකට රත්මලාන අවට භාවිතා නොකරන ලද රජයේ ඉඩම් යෙදවිය හැකිය. වරාය, දුම්රිය හා ගුවන්තොටුපල, විශ්ව විද්යාල සහ කාර්මික පාසල් සහ පුහුණු ශ්රමිකයින් ආසන්නයේ සිටීම නිසා ශ්රී ලංකාවේ ඊට වඩා හොඳ ස්ථානයක් නොමැත.

අපනයන තරඟකාරිත්වය

ආදාන පිරිවැය ඉහළ මට්ටමක පවතී නම් කිසිවෙකු ශ්රී ලංකාවේ කර්මාන්තශාලා ඉදිකරන්නේ නැත. ගෝලීය සැපයුම් දාමයන් සහිත මෙම යුගයේදී, එක් රටක් නිෂ්පාදනයේ අවසාන වටිනාකමෙන් 20% සිට 30% ට වැඩි ප්රමාණයක් එකතු කරන්නේ කලාතුරකිනි. එබැවින්, තරඟකාරී රටවලට සමාන මිලකට සංරචක සහ අමුද්රව්ය ආනයනය කිරීමට හැකිවීම අත්යවශ්ය වේ. කෙසේ වෙතත්, ශ්රී ලංකාව ලෝකයේ ඉහළම තීරුබදු අනුපාතයන් පවතින රටකි. ඊටත් වඩා නරක තත්ත්වයක් වන්නේ ඒවා ඉතා සංකීර්ණ වීම වන අතර එමඟින් අභිමතය සඳහා ප්රමාණවත් ඉඩක් නිර්මාණය කරන අතර ඒ හරහා ප්රමාදයන් හා දූෂණ සිදු වීමයි. ශ්රී ලංකාව ඉන්දියන් සාගරයේ වෙළඳ හා නිෂ්පාදන කේන්ද්රස්ථානය බවට පත්වීමට නම් එහි තීරුබදු සඳහා මිණුම් දණ්ඩක් ලෙස ඩුබායි සහ සිංගප්පූරුවට භාවිතා කළ යුතුය. මෙය ශ්රී ලංකාවට අලුත් දෙයක් නොවේ. 1994 දී එයට සරල ත්රි-තීරු ගාස්තු ව්යුහයක් තිබිණි. ශ්රී ලංකාවේ සඵල තීරුබදු අනුපාතය අහස උසට නැඟුණේ 2004 න් පසුව මූලික වශයෙන් CESS සහ PAL බදුවල බර එක මත එක එකතුවන ප්රපතන (cascading) බලපෑම හේතුවෙන් ය. ඒවා අහෝසි කිරීම ඉතා හොඳ ආරම්භයක් වනු ඇත.

ඒ හා සමානව, 1977-2004 කාලය තුළ ශ්රී ලංකාවේ සැබෑ සඵල විනිමය අනුපාතය බොහෝ දුරට නියතව තබා ගන්නා ලදී. දුර්වල මුදල් ඒකකයක් දේශීය වශයෙන් විදේශීය භාණ්ඩ මිල අධික කරවන අතර ශ්රී ලාංකික භාණ්ඩ ගෝලීය වෙළෙඳපොළවල ලාභදායී කරයි. මෙය අපනයනවල තරඟකාරිත්වය සහතික කිරීමට උපකාරී වූ අතර ස්වයංක්රීය, අනභිමත ආනයන ආදේශන දිරිගැන්වීමක් ලෙස ක්රියා කළේය. කෙසේ වෙතත්, 2004 සිට සැබෑ සඵල විනිමය අනුපාතය ඉහළට ගමන් කිරීම නිසා අපනයන අධෛර්යමත් කිරීම සහ ආනයන දිරිගැන්වීම ආරම්භ විය. 2017 වන විට ශ්රී ලංකාවේ සැබෑ සඵල විනිමය අනුපාතය 2004 ට වඩා 31% වැඩි විය.

අවසාන වශයෙන්, ශ්රී ලංකාවේ තරඟකාරිත්වය අඩාල වෙමින්වෙමින් පවතින්නේ එහි සියලුම තරඟකරුවන් නිදහස් වෙළඳ ගිවිසුම් (FTA) අත්සන් කරන බැවිනි. ඉන්දියාව, චීනය සහ ආසියාන් රටවල් සමඟ ගැඹුරු භාණ්ඩ හා සේවා වෙළඳ ඒකාබද්ධතාවයක් වෙත ගමන් කිරීම ශ්රී ලංකාව වේගවත් කළ යුතුය. වැදගත්ම දෙය නම්, අප CPP11 සහ RCEP යන ප්රධාන වෙළඳ ගිවිසුම් දෙකෙහි කොටස්කරුවන් විය යුතුය. නව රේගු පනතක වැදගත්කම, ජාතික අපනයන ක්රමෝපාය ක්රියාත්මක කිරීම හෝ දේශසීමා වෙළඳාමට පහසුකම් සැලසීම සඳහා වෙනත් ප්රතිසංස්කරණ පිළිබඳව සාකච්ඡා කිරීමේ අවස්ථාව ලිපියේ ඉඩ ප්රමාණයේ හා කාලවේලාවේ සීමාවන් නිසා මේ අවස්ථාවේ සිදු කළ නොහැක. ඒවා ද අත්යවශ්ය යැයි කීම සෑහේ.

කාර්යක්ෂම සාධක ප්රතිපාදනය

ඉඩම්, ශ්රමය, ප්රාග්ධනය; ජාතීන්ගේ ධනය තීරණය කරන්නේ මෙම සාධක සංවර්ධනය කිරීම හා ප්රතිපාදනයෙනි. ශ්රී ලංකාවේ ප්රාග්ධන වෙන් කිරීම සාපේක්ෂව කාර්යක්ෂම වේ. අද අපගේ අභියෝගය වන්නේ ඉඩම් හා ශ්රමය කාර්යක්ෂමව ප්රතිපාදනය කිරීම සහතික කිරීමයි.

ඉඩම්

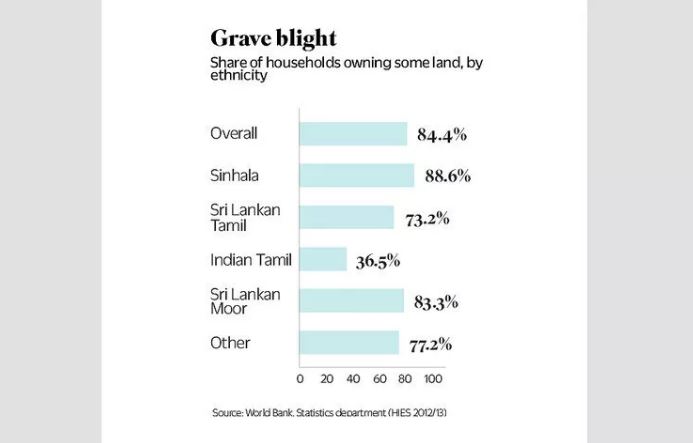

නැගෙනහිර ආසියාවේ සාර්ථක ඉඩම් ප්රතිසංස්කරණය ඔවුන්ගේ ආර්ථික සමෘද්ධිය සඳහා බලපෑ ප්රධාන කරුණ ලෙස බොහෝ දෙනෙක් උපුටා දක්වති. ස්ටඩ්වෙල්ගේ How Asia Works(ආසියාව ක්රියා කරන ආකාරය) සමහර විට මේ පිළිබඳව වඩාත්ම ඒත්තු ගැන්වෙන සහ කියවිය හැකි විස්තරය විය හැකිය. මෙම විශ්ලේෂණයේ ප්රශංසා කිරීමට බොහෝ දේ ඇත. දැනටමත් ගොවිතැන් කරන පවුල් සඳහා සින්නක්කර ඉඩම් ලබා දීමෙන් කෘෂිකාර්මික ඵලදායිතාව ඉහළ යනු ඇත. ශ්රී ලංකාව සම්බන්ධයෙන් ද මෙය සත්යයකි. ඉක්මණින් ක්රියාත්මක කළ හැකි එක් තීරණාත්මක ඉඩම් ප්රතිසංස්කරණයක් වනුයේ දැනට සිටින තේ වතු කම්කරුවන් කුඩා ඉඩම් හිමිකරුවන් බවට පත් කිරීමයි. නියෝජක -නියෝජිත ගැටළුව විසඳන බැවින් මෙය ඵලදායිතාව වැඩි දියුණු කරනු ඇත. ඊට අමතරව, සින්නක්කර අයිතිවාසිකම් සමඟ, ඉඩම නැවත වගා කිරීමට හා වැඩිදියුණු කිරීමට ඔවුන්ට සෑම දිරිගැන්වීමක්ම තිබේ. ණය ලබා ගැනීම ගැටලුවක් නොවනු ඇත; ඉඩම ඇපකරයක් ලෙස ක්රියා කරනු ඇත.

ප්රාදේශීය වැවිලි සමාගම් සම්බන්ධයෙන් ගත් කල, කර්මාන්තශාලා සහ ඒවායේ ඉතිරි කල්බදු කාල සීමාවේ වටිනාකමට සමාන ඉඩම් ඔවුන්ට සින්නක්කර අයිතියට පැවරිය හැකිය. ඉන්පසුව ඔවුන්ට නව කුඩා ඉඩම් හිමිකරුවන්ට ව්යාප්ති සේවා සහ බහිර් වගාකරු (Out grower model) ආකෘතියක් ලබා දිය හැකිය. ඒ හා සමානව, විශේෂයෙන් තෙත් කලාපයේ කුඹුුරු පනත අඛණ්ඩව පවත්වාගෙන යාමට යහපත් හේතුවක් නොමැත. ඇත්ත වශයෙන්ම, කුඹුුරු පනත මගින් සීමා කරන ලද තෙත් කලාපයේ සමහර ඉඩම් කිසි විටෙකත් කුඹුුරු නොවීය. කුළුබඩු වැනි ඉහළ වටිනාකමකින් යුත් අපනයන භෝග සඳහා ඉඩම් වඩාත් ඵලදායී ලෙස භාවිතා කිරීමට මෙම නීතිය ප්රධාන බාධකයකි.

ශ්රී ලංකාව ෆීනික්ස් පක්ෂියෙක් මෙන් අලු ගසා දමා නැගිටිනු ඇත. එසේ නොමැති නම් කුසගින්නේ, විරැකියාවේ යක්ෂයන් හා ණය එකතුකරන්නන් පසුපසින් පැමිණෙනු ඇත.

ඉඩම් පිළිබඳ කතාවෙන් පසු අපට ශ්රමයට ගැන කතා කළ හැක. ශ්රී ලංකාවේ කම්කරු නීති මගින් ඉහළ ආරක්ෂිත පුද්ගලයින් සුළු පිරිසක් සහ සම්පූර්ණයෙන්ම අනාරක්ෂිත අවිධිමත් කම්කරුවන්ගේ අති විශාල පිරිසකගෙන් සමන්විත කුල පද්ධතියක් නිර්මාණය කර තිබේ. ඇත්ත වශයෙන්ම, කම්කරු නීතිය වඩාත් නම්යශීලී කිරීමට අපොහොසත් වීම ශ්රී ලාංකිකයන් දශලක්ෂයකට අධික සංඛ්යාවක් ගල්ෆ් කලාපයේ අන්තරායකර තත්වයන් යටතේ සේවය කිරීමට වැදගත් හේතුවකි. කිහිප දෙනෙකුට විශාල ආරක්ෂාවක් ලබා දෙනවාට වඩා බොහෝ දෙනෙකුට යම් ආරක්ෂාවක් තිබීම හොඳය. විශේෂයෙන්ම කම්කරු නීතිය රටේ ආර්ථික වර්ධනයට විශාල බාධාවකි.

වඩා නම්යශීලී කම්කරු නීතිවල අවාසි ඵලදායි ලෙස කළමනාකරණය කළ හැක්කේ ඩෙන්මාර්කයේ නම්යශීලි ආකෘතිය වැනි ඉලක්කගත සමාජ ආරක්ෂණ ජාලයක් හරහා වන අතර එමඟින් ශ්රම වෙළඳපොලේ ඉහළ නම්යශීලී බව ශක්තිමත් විරැකියා රක්ෂණයක් වැනි සහනශීලී සමාජ ආරක්ෂණ දැල් සමඟ ඒකාබද්ධ කරයි.

සංවර්ධන රාජ්යය

අවසාන වශයෙන්, සංවර්ධනයට බාධා කරනවාට වඩා පහසුකම් සැලසීම සඳහා ශ්රී ලංකාව සිය රාජ්යය ප්රතිව්යුහගත කළ යුතුය. පළමුවැන්න යථාර්ථය පිළිගැනීමේ ප්රශ්නයකි. රටක ඉතිහාසයේ විශාලතම ප්රදානය (මිලේනියම් චැලෙන්ජ් කෝපරේෂන් මඟින් ලබා දීමට තැත් කළ ) ප්රතික්ෂේප කරන අතරම, ණය හිමියන්ගෙන් ණය ගෙවීම සඳහා ප්රමාද සහන ආයාචනා කරන විට රටකට ඇති විශ්වසනීයත්වය කුමක්ද?

දෙවනුව, දුම්රිය හා විදුලි රැහැන් වැනි ස්වාභාවික ඒකාධිකාරී අංශවල රජය සතු ව්යවසායන් නිර්දේශපාලනීකරණය කර කාර්යක්ෂම වීමට බල කළ යුතුය. නව නීතියක් සම්මත කිරීමෙන් නිර්දේශපාලනීකරණය සැලකිය යුතු ලෙස සාක්ෂාත් කරගත හැකිය. සියළුම රාජ්ය ව්යවසායයන්හි අධ්යක්ෂවරුන් පත් කිරීම පැහැදිලි ‘හැකියාව හා උචිත බවේ’ නිර්ණායක සහිතව ආණ්ඩුක්රම ව්යවස්ථා කවුන්සිලය විසින් පත් කරන ලද නාමයෝජනා මණ්ඩලයේ අනුමැතියට යටත් විය යුතු බව නීතියට නියම කළ හැකිය. ඒ හා සමාන යාන්ත්රණයක් දැනටමත් බැංකු සඳහා ක්රියාත්මක වේ.

තවද, තරඟකාරිත්වය හඳුන්වා දීම, ළබැඳියාවන් අතර ගැටුම් නිරාකරණය කිරීම සහ විනිවිදභාවය ඉහළ නැංවීම මගින් කාර්යක්ෂමතාව වැඩි දියුණු කළ හැකිය. ශ්රී ලංකාවේ තරඟකාරීත්වය පිළිබඳ නීතිය මගින් රජය සතු ව්යවසායයන් ආවරණය නොවේ: මෙය රාජ්ය අංශයේ ඒකාධිකාරයන්ට පුරවැසියන්ගේ වියදමින් කුලියක් (Rent) එකක් හෙවත් කාර්යක්ෂමතාවය වැඩි නොකරමින් වෙළදපොළට බලපෑම් කරමින් භුක්ති විඳීමට ඉඩ සලසයි. එය අවසන් විය යුතුය. උදාහරණයක් ලෙස ශ්රී ලංකා වරාය අධිකාරිය වරාය පර්යන්තවල හිමිකරු, ක්රියාකරු සහ නියාමකයා වීම විකාරයකි. දූෂණය හා වැරදි කළමනාකරණය බෝ කිරීම සඳහා නිර්මාණය කර ඇති එවැනි ළබැඳියාවන් අතර ගැටුම්වලින් රාජ්ය අංශය පිරී ඇත.

මේවා ප්රධාන වෙනස්කම් වන නමුත් තොරතුරු ද වැදගත් වේ. ඒවා බදු ගෙවන්නා සතු බැවින්, කොළඹ ව්යාපාර වස්තු හුවමාරුවේ ලැයිස්තුගත කර ඇති සමාගම්වලට වඩා රාජ්ය හිමිකාර ව්යාපාරවලට වැඩි අනාවරණ අවශ්යතා තිබිය යුතුය. එහෙත් ආරම්භයක් වනුයේ රජය සතු ව්යවසායයන් විසින් කොළඹ කොටස් වෙළඳපොළේ සියළුම හෙළිදරව් කිරීමේ අවශ්යතා අනුගමනය කිරීම අවශ්ය වීමයි. මෙය නීතියෙන් හෝ රජය සතු ව්යවසායයන්ට කොළඹ ව්යාපාර වස්තු හුවමාරුවේ ඔවුන්ගේ ණය ලැයිස්තුගත කිරීමට නියම කිරීමෙන් හෝ සිදු කළ හැක. නැතහොත් ඒ දෙකම සිදු කළ හැක.

රජය සතු ව්යවසායයන් බවට පත් කළ යුතු රජය සතු දෙපාර්තමේන්තු ද තිබේ. දුම්රිය වඩාත් වැදගත් උදාහරණයයි. දුම්රිය රජය සතු ව්යවසායයක් නම් එයට මුදල් ණයට ගැනීමට හැකි අතර එවිට එයට දුම්රිය ස්ථාන අවට දුම්රිය දෙපාර්තමේන්තුව සතු ඉඩම් සංවර්ධනය කිරීම තුළින් විද්යුතන කිරීම හා ද්විත්ව රේල් පීලි තැනීම සඳහා මුදල් යෙදවිය හැකිය.

ඉදිරියට යාමට මාර්ගය

ශ්රී ලංකාවේ සැබෑ ආර්ථික ප්රතිපත්ති ප්රකාශන අයවැය නොව ජාත්යන්තර මූල්ය අරමුදලේ වැඩසටහන් ය. අයවැය බොහෝ විට පොරොන්දු සහ සන්දර්ශනවලට වඩා වැඩි දෙයක් නොවේ. තථ්ය ආදායම හා වියදම් පිළිබඳව හෝ ඊටත් වඩා ආර්ථික කළමනාකරනය පිළිබඳව හෝ ඒවා එතරම් යථාර්ථයට ළඟා වන්නේ නැත. එනිසා මෙම අර්බුදයේ උපරිමය හා ඒ අනුව අවස්ථාව අනිවාර්යයෙන්ම ජාත්යන්තර මූල්ය අරමුදලේ වැඩපිළිවෙල වනු ඇත. මේ වසර අගදී හෝ 2021 මුල් භාගයේදී ශ්රී ලංකාව සිය 17 වන ජාත්යන්තර මූල්ය අරමුදලේ වැඩ සටහනට අවතීර්ණ වනු ඇති බවට විශ්වාසයක් තිබේ. ශ්රී ලංකාව නිදහසින් පසු ඉතිහාසයේ වැඩි කාලයක් ජාත්යන්තර මූල්ය අරමුදලේ පදයට නටා ඇති බව පැහැදිලිව දැක ගත හැකිය. ආර්ථිකය වර්ධනය කිරීමට සහ අපගේ ස්වෛරීභාවය ආරක්ෂා කිරීමට අවශ්ය ප්රතිසංස්කරණ සිදු කිරීමට අප අපොහොසත් වී ඇත. මූලික ප්රතිසංස්කරණ නියම කිරීමටද ද ජාත්යන්තර මූල්ය අරමුදලේ කපුරාලලා අපොහොසත් වී ඇති අතර ආර්ථිකය සැබවින්ම ප්රතිව්යුහගත කරනවාට වෙනුවට පැලැස්තර විසඳුම් යොදාගනිමින් ආර්ථික ප්රශ්න වලින් මිදී යාමට ජාත්යන්තර මූල්ය අරමුල ශ්රී ලංකාවට ඉඩ දී තිබේ.

කෝවිඩ්සමඟ, ජාත්යන්තර මූල්ය අරමුදල ද අධික ලෙස සංකීරණ ක්රියාපටිපාටිවලට යොමු වී ඇත; විකෘති ලෙස වුවත් මේ තතත්වය එහි කේවල් කිරීමේ හැකියාව වැඩි දියුණු කරයි. එහි ප්රතිඵලයක් වශයෙන්, මෙම වැඩසටහන මූල්ය ඒකාබද්ධ කිරීම සහ අපනයනය මත පදනම් වූ ඵලදායිතා වර්ධනය යන දෙකම ඒකාබද්ධ කරන හැරවුම් ලක්ෂ්යයක් විය හැකිය. එය තනි අරමුණක් සහිත සුවිශේෂී වැඩසටහනක් විය යුතුය: එය ජාත්යන්තර මූල්ය අරමුදල ශ්රී ලංකාව සමඟ පවත්වන අවසන් වැඩසටහන විය යුතුය. 1977 දී මෙන්, ශ්රී ලංකාව ෆීනික්ස් පක්ෂියෙක් මෙන් අලු ගසා දමා නැගිටිනු ඇත. එසේ නොමැති නම් කුසගින්නේ, විරැකියාවේ යක්ෂයන් හා ණය එකතුකරන්නන් පසුපසින් පැමිණෙනු ඇත.

මුදල් අමාත්යාංශයේ හිටපු උපදේශක

මුදල් අමාත්යාංශයේ හිටපු උපදේශක

ඩැනියෙල් ඇල්ෆොන්සස්

ඩැනියෙල් ඇල්ෆොන්සස් ශ්රී ලංකාවේ මුදල් අමාත්යාංශයේ හිටපු උපදේශකයෙකි. ඔහු ශ්රී ලංකාවේ විදේශ අමාත්යාංශයේ සහ වෙරිටේ රිසර්ච් හි සේවය කර ඇත. ඩැනියෙල් ඔක්ස්ෆර්ඩ් හි බැලියෝල් විද්යාලයේ දර්ශනය, දේශපාලනය සහ ආර්ථික විද්යාව හැදෑරු අතර ෆුල්බ්රයිට් විද්යාර්ථියෙකු ලෙස හාවඩ් කෙනඩි පාසලේ රාජ්ය ප්රතිපත්ති හදාරා ඇත.