ගෝඨාභය රාජපක්ෂ බලයට පත්වූ ගමන් බදු කපාහැරියේය. එය, සෑම ස්ථරයකම රාජ්ය ආදායම් අහිමි කරගැනීමකි. ධනපති ව්යාපාරිකයාට සේම

සාමාන්ය වැසියාටත් එයින් සෙතක් සැලසෙතැයි එදා තර්ක කෙරුණි. එහෙත්, වක්ර බදු වශයෙන් ගැනෙන වැට් බද්ද සියයට 15 සිට සියයට 8 දක්වා අඩු කිරීමෙන් සාමාන්ය පාරිභෝගිකයාට සැලසුණු සෙතක් නැත. හෙවත්, ඒ බදු අඩු කිරීම නිසා අඩු වූ බඩු මිලක් ගැන අප අසා නැත.

අනිත් පැත්තෙන්, ගෝඨාභයගේ එකී බදු කප්පාදුව, එතෙක් සෘජු බදු ගෙවිමින් සිටි ධනපති ව්යාපාරිකයාට නම් අමතර වාසියක් ගෙන දුනි. එහි අවසාන ප්රතිඵලය වුණේ, රජයේ අය-වැය හිඟය සියයට 6 සිට සියයට 12 දක්වා වැඩි වීමයි.

රනිල් වික්රමසිංහගේ වර්තමාන ආණ්ඩුව, මසකට රුපියල් ලක්ෂයකට වැඩි ආදායමක් ලබන සියල්ලන් සෘජු ආදායම් බද්දකට යටත් කර ගැනීමට අදහස් කරන බව මේ වන විට වාර්තා වී තිබේ. රාජපක්ෂලා බලයේ සිටි කාලයේ මානව හිමිකම් ගැනත්, සමාජ සාධාරණත්වය ගැනත් මොරදුන් සමහරු දැන් මේ වැඩි කිරීමට යන ආදායම් බද්ද යුක්තිසහගත කිරීම සඳහා විවිධ තර්ක ඉදිරිපත් කරති. එසේ කිරීම සඳහා වන ඔවුන්ගේ හැරවුම් ලක්ෂ්යය වනුයේ, බද්දට අදාළ විෂයබද්ධ කාරණා නොව, බද්ද පනවන්නේ තමන්ගේ දේශපාලනික නායකත්වයක් විසින්ද නැද්ද යන කාරණයයි.

මේ බද්ද වැඩි කරනු ලැබූයේ ගෝඨාභය රාජපක්ෂ විසින් නම්, ඊට එරෙහිව, සමාජ සාධාරණත්වය පිළිබඳ විවිධ තර්ක නිසැකවම ගෙන එනු ඇතැයි සිතිය හැකි මේ අයවළුන්ම, වර්තමාන බද්දේ කර්තෘත්වය රනිල් වික්රමසිංහ නමැති නායකයාට බැර වන නිසා ඒ වැඩි කෙරෙන බද්ද වෙනුවෙන් මේ වන විට පෙනී සිටින බව දකින්ට තිබේ.

මොවුන්ගේ කරුණු දැක්වීම්වලින් බොහොමයක්, අර්ථ නිරූපණාත්මක ගණයට වැටෙයි. තවත් ඒවා දත්තමය වශයෙන් පවා සදොස් ය. උදාහරණයක් වශයෙන්, මේ බද්ද සාධාරණ යැයි කියන එක් පුද්ගලයෙකු කියන පරිදි, 1,600,000 ක් (දහසය ලක්ෂයක්) වන රජයේ සේවකයන්ට මෙකී බද්ද පැනවෙන්නේ නැත. එම පුද්ගලයා එය දකින්නේ යහපත් දෙයක් වශයෙනි. එහෙත් බැලූ බැල්මටම ඒ කතාව තුළ පෙනෙන්ට ඇති ආර්ථික අතාර්කිකත්වය නිසාම ඒ ගැන තවදුරටත් සොයා බැලීමේදී පෙනී ගියේ, ඇත්තෙන්ම අදාළ කෙටුම්පතේ එවැනි වරප්රසාදයක් රජයේ සේවකයන්ට දී නොමැති බවයි. එසේ දුන්නේ නම්, එයම පවා සමාජ සාධාරණත්වය පිළිබඳ මූලධර්මය අමුඅමුවේ උල්ලංඝණය කෙරෙන අතාර්කිකත්වයකි. (ඔහු අදහස් කරන්ට ඇත්තේ, රුපියල් ලක්ෂයක මාසික ආදායමක් ලබන රජයේ සේවකයන් සංඛ්යාව අල්ප බව නම්, එය පවා සාවද්ය නිරීක්ෂණයකි).

මෙවැනි වැරදි දත්තමය කාරණාවන්ට අමතරව, සමාජ සාධාරණත්වය පිළිබඳ පිළිගත් බදු මූලධර්ම පවා නොතකමින් මේ බදු ක්රමය යුක්තිසහගත කිරීමට බලන හිටපු මානව හිමිකම් ක්රියාකාරීන් සහ හිටපු සමාජ-සාධාරණත්වවාදීන්, මේ බදු ක්රමයේ යහපත අපට පැහැදිලි කර දීමට බලන්නේ, බදු ක්රමය පිළිබඳව කෙරෙන විවිධ අර්ථ නිරූපණාත්මක සැඟවීම් ඔස්සේ ය.

ඒ සඳහා, තමාගේ අදහස සනාථ කළ හැකි ආකාරයේ මූලික ඉසව් ඔවුන් විසින් මුලින්ම තනා ගනු ලැබේ. ඒ අනුව, රුපියල් ලක්ෂයක මාසික ආදායමක් ලබන්නෝ, ඔවුන්ට අනුව, ‘මැද පංතිකයෝ’ ය. එකී මැද පංතිකයන්ගෙන් රජය විසින් සෘජු බදු අයකර ගැනීම, ඔවුන්ට අනුව, වරදක් නොවේ. ඉන් එක් අයෙකු පෙන්වා දී ඇති පරිදි, රුපියල් ලක්ෂයක මාසික ආදායමක් ලබන ‘මැද පංතික’ පුද්ගලයෙකුට අලුත් ක්රමය යටතේ ගෙවීමට සිදුවන බද්ද සොච්චමක්ලු. ඉතිං එවැනි සොච්චමක් පවා ගෙවාගැනීමට නොහැකි යැයි කියන ‘මැද පංතියකින්’ රටකට ඇති වැඩේ මොකක්දැයි හෙතෙම අසයි!

ඊනියා මැද පංතියත් සාගතයට !

රිංගා යාමේ අවසරය වශයෙන් මෙහිදී යොදාගැනෙන්නේ ‘මැද පංතිය’ යන යෙදුමයි. මේ සමාජ තීරුව, විවිධ සමාජ සන්දර්භයන් තුළ විවිධ ආකාරයෙන් විග්රහ කෙරෙනු ලැබේ. මාක්ස්වාදය තුළ එය විග්රහ කෙරෙන ආකාරය, ආර්ථිකමය කාරණාවලට අමතරව, දේශපාලනික සහ සමාජ විඥානය පිළිබඳ කාරණාද අන්තර්ගත කරගනී. අපේ සාකච්ඡාවට ඒ කරුණු අවශ්ය නැති නිසා, සරල පැහැදිලි කරගැනීමක් පමණක් යොදාගැනීම සෑහේ. ඒ අනුව, අදාළ වකවානුවේ (අද වන විට) මුදලේ ක්රය ශක්තිය, අපේ මූලික මිණුම්දණ්ඩ වශයෙන් ගත හැකිය. ක්රය ශක්තිය යනු, භාණ්ඩ හෝ සේවා ප්රමාණයක් ලබාගැනීමට යම් මුදලකට ඇති හැකියාවේ ප්රමාණයයි. රටේ උද්ධමනය කෙතෙක්දැයි සලකා බැලීමෙන් ඒ ගැන යම් අදහසක් ලබාගත හැකිය.

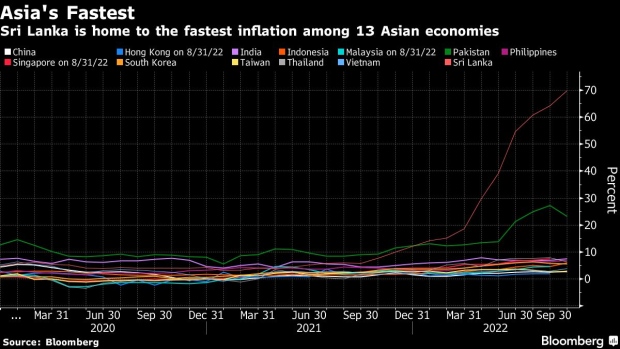

කොළඹ පාර්භෝගික මිල දර්ශකයට අනුව මේ වන විට රටේ සාමාන්ය උද්ධමනය සියයට 70 කි. (සැබෑ උද්ධමනය මීට වඩා බෙහෙවින් වැඩි බව පාරිභෝගිකයෝ දනිති). කෙසේ වෙතත්, මේ සංඛ්යා ලේඛනයට අනුව ගත්තත්, මීට වසරකට කලින් තිබූ රුපියල් 100 ක අද වටිනාකම රුපියල් 30 ක් පමණි.

මෙහිදී මතක තබාගත යුතු ඉතා වැදගත් කාරණයක් තිබේ. එනම්, ආර්ථික වශයෙන් දියුණු රටවල මිනිසුන් මුහුණදෙන උද්ධමනය සහ ලංකාව වැනි රටක මිනිසුන් මුහුණදෙන උද්ධමනය අතර බරපතල ගුණාත්මක වෙනසක් පවතින බවයි. ඒ වෙනස ඇති වන්නේ, කෙනෙකුගේ මාසික ආදායමෙන් ආහාර ද්රව්ය සඳහා වැය කරන පංගුවේ ප්රමාණය මත ය. ලංකාවේ ඒ ප්රමාණය සියයට 70 ක් යැයි ගණන් බලා තිබේ. මෙවැනි විශාල ප්රතිශතයක් කෙනෙකුට තමන්ගේ මාසික ආදායමෙන් ආහාර සඳහා වැය කිරීමට සිද්ධ වී තිබීම, ඒ රටේ නොදියුණුව පෙන්වන මනා කැඩපතකි.

සන්සන්දනයක් වශයෙන් දියුණු රටවල්වල තත්වය ගත්තොත් මේ බව හොඳින් වටහාගත හැකිය.

ඒ මෙසේ ය:

ඇමරිකාවේ සියයට 6.4 යි.

සිංගප්පූරුවේ 6.7 යි.

එක්සත් රාජධානියේ 8.2 යි.

ස්විට්සර්ලන්තයේ 8.7 යි.

ඔස්ට්රේලියාවේ 9.8 යි ආදී වශයෙනි.

මේ කාරණය මා අවධාරණය කරන්නේ, ආහාර උද්ධමනය නිසා දියුණු රටක මිනිසුන් මුහුණනොදෙන මානුෂීය ප්රශ්නයකට ලංකාව වැනි නොදියුණු රටක මිනිසුන් මුහුණදිය හැකි බව පෙන්වා දීමටයි. එනම්, අපේ රටේ උද්ධමනය නිසා ජනතාව නිරාහාරත්වයටත්, මන්දපෝෂණයටත් ඉතා පහසුවෙන් ගොදුරු විය හැකි බවත්, ඒ නිසා මේ මිනිසුන්ට බදු ගැසීමේදී ඒ කාරණයත් බදු ප්රතිපත්ති සම්පාදකයන් විසින් සැලකිල්ලට ගත යුතු බවත් පෙන්වා දීමටයි.

සාමාන්ය උද්ධමනය පැත්තකින් තියන්න: අද ලංකාවේ ආහාර උද්ධමනය, ආණ්ඩුවේ සංඛ්යාලේඛනවලට අනුව, සියයට 94 කි. (එහිදීත්, සැබෑ ආහාර මිළ ගණන්වල ඉහළ යාම ඊට වඩා බෙහෙවින් වැඩි බව අපේ මිනිස්සු දනිති). කෙසේ වෙතත්, එහි සාරාර්ථය වන්නේ, මීට වසරකට කලින් ආහාර සඳහා වැය කළ රුපියල් 100 ක අද වටිනාකම රුපියල් 6 ක් දක්වා අඩු වී ඇති බවයි.

මෙහි අවසාන ප්රතිවිපාකය ගිය සතියේ ජාත්යන්තර රතුකුරුස සංවිධානය කළ සමීක්ෂණයකින් හෙළි විය. ඊට අනුව, ලංකාවේ පවුල්වලින් සියයට 80 ක් පෝෂ්යදායී ආහාර හිඟයෙන් පීඩා විඳිති. ඒ පවුල් අතරින් සියයට 11 ක්, මස්, මාළු සහ බිත්තර පරිභෝජනයෙන් මුළුමණින් ඉවත් වී ඇත. තවත් වාර්තාවකට අනුව, රටවැසියන් 10 දෙනෙකුගෙන් 3 දෙනෙක් මන්දපෝෂණයෙන් පෙළෙති.

හිඟන ලක්ෂපතියෙක් !

වර්තමාන ලක්ෂපතියා යනු, තවදුරටත් අපේ පාරම්පරික වහරේදී හඳුනාගත් ලක්ෂපතියා නොවෙයි. අද වන විට, මහපාරේ හිඟාකන පුද්ගලයා පවා ලක්ෂපතියෙකි. අනිත් පැත්තෙන්, කෑමට-බීමට සහ වෙනත් අත්යාවශ්ය වියදම් සඳහා පමණක් (සුඛ විහරණයට නොව), 4-5 දෙනෙකුගෙන් යුත් පවුලකට අඩුම වශයෙන් රුපියල් ලක්ෂයකවත් මාසික ආදායමකින් තොරව අද ජීවත් විය නොහැකිව තිබේ.

ඒ නිසා, ‘මැද පංතිය’ හෝ ‘ලක්ෂපතියා’ නමැති පරණ වචනාර්ථයක් අස්සේ සැඟවී, එවැනි ‘මැදපංතිකයන්ගෙන්’ හෝ ‘ලක්ෂපතියන්ගෙන්’ සෘජු ආදායම් බදු අය කිරීම යුක්තිසහගත යැයි කීම වංචනික කතාවකි.

මේ කාරණයේ තවත් පැත්තක් තිබේ. සෘජු බදු අය කෙරෙන්නේ, සාමාන්යයෙන් ඇති-හැකි අයගෙනි. වක්ර බදු, විවිධ භාණ්ඩ හා සේවා ඔස්සේ රටවැසි සියල්ලන්ගෙන් අය කෙරේ. සෘජු බදු සහ වක්ර බදු අතර අනුපාතිකය රටින් රටට වෙනස් ය. ලංකාවේ ඒ අනුපාතිකය වන්නේ, 20-80 කි. එනම්, රජය ලබන මුළු බදු ආදායමෙන් සියයට 20 ක්, ඇති-හැකි අයගෙන් රජය උපයාගන්නා සෘජු බදු ය. සියයට 80 ක්, වෙළෙඳපොළේ භාණ්ඩ හා සේවා මිලදී ගන්නා සියලු වැසියන්ගෙන් රජය උපයාගන්නා වක්ර බදු ය. මේ අනුපාතිකය, සමාජ සාධාරණත්වය පිළිබඳ කාරණය සැලකිල්ලට ගනිමින් වෙනස් විය යුතුව ඇති බව කාලයක සිට මෙරටේ ප්රගතිශීලි යැයි සැලකෙන කොටස් කියමින් සිටි කතාවකි. ඔවුන්ගේ තර්කය වුණේ, ඇති-හැකි අයගෙන් අය කරගන්නා සෘජු බදු ප්රතිශතය මීට වඩා තරමක් වැඩි කොට, අති බහුතරයක් වන නැති-බැරි අයගෙන් අය කරගන්නා වක්ර බදු ප්රතිශතය මීට වඩා තරමක් අඩු කළ යුතු බවයි. ඒ අනුව, එදා නිර්දේශිතය වුණේ 35-65 ක අනුපාතයකි. එනම්, රජයේ බදු ආදායමෙන් සියයට 35 ක් සෘජු බදුවලින්ද, සියයට 65 ක් වක්ර බදුවලින්ද අය කරගත යුතු බවයි. එදා මේ මතවාදයේ දේශපාලනික නායකත්වය ගෙන සිටියේ රනිල් වික්රමසිංහ සහ මංගල සමරවීර ඇතුළු පිරිසකි.

ඒ සඳහා යොදාගත හැකි සරල නියාමය වන්නේ, බදු ගෙවීමේ ඇත්ත හැකියාව, වර්තමාන සන්දර්භය තුළ තබා, සොයා බැලීමයි. මාසිකව රුපියල් ලක්ෂයක ආදායමක් ලබන පවුලකට දැනටමත් (රතුළුනු ගෙඩියක්, සීනි කිලෝවක් වෙනුවෙන්) අහස උසට වක්ර බදු ගෙවීමට සිදුව තිබේ. ඊට අමතරව, ආදායම් බද්දකුත් ගෙවීමට සිදුවීම, සමාජ සාධාරණත්වය පිළිබඳ කාරණය මොහොතකට පැත්තකින් තබා, ඔවුන්ගේ ඇත්ත ආර්ථික හැකියාව පැත්තෙන් ගත්තත් තවදුරටත් කළ හැකි දෙයක් නොවන බව, මසකට රුපියල් ලක්ෂයක ආදායමක් ලබන ඕනෑම පවුලක් අපට කියා දෙනු ඇත.

අනිත් පැත්ත ගැනත් බලන්න

මේ සියල්ලෙන් කියන්නේ, නැති-බැරි එකා සෘජු බදුවලින් මුළුමණින් නිදහස් කළ යුතු බව හෝ ඇති-හැකි එකාගේ රීරිමාංශ උරා කෑ යුතු බව හෝ නොවේ. එක පැත්තකින්, නැති-බැරි එකාට දැරිය හැකි මට්ටමකට සෘජු (ආදායම්) බදු සීමාව ගෙන ආ යුතු බවත්, අනිත් පැත්තෙන්, වෙනත් සෑම අංශයකම රාජ්ය ආදායම්-වියදම් කළමනාකරණය නිසි මාර්ගයට ගැනීමෙන් පසුව පමණක් එය කළ යුතු බවත් ය.

# නැති-බැරි මිනිහාගෙන් බදු ගැසීමට කලින් රජයේ වියදම් පාර්ශ්වය අවම කරගැනීමේ අවශ්යතාව පෙන්වා දිය හැකිය. (වසරක් පාසා ප්රකෝටි ගණන් පාඩු ලබන ‘ශ්රී ලංකන්’ නමැති ගුවන් සේවයක් නඩත්තු කිරීම සඳහා, නැති-බැරි එකා බදු ගෙවිය යුතුද?)

# රාජ්ය අංශයේ නාස්තිය ඉවරයක් කිරීමේ අවශ්යතාව පෙන්වා දිය හැකිය. (එංගලන්තයේ හමුදාවටත් වඩා විශාල හමුදාවක් නඩත්තු කිරීම සඳහා, නැති-බැරි එකා බදු ගෙවිය යුතුද?)

# රාජ්ය අංශයේ සහ දේශපාලනඥයන්ගේ දූෂණය අවම කිරීමේ අවශ්යතාව පෙන්වා දිය හැකිය. (සීනි සහ පොල්තෙල් ආනයන බදු කපා හැර එක ව්යාපාරිකයෙකුට පැය කිහිපයක් තුළ මහින්ද රාජපක්ෂ ලබා දුන් රුපියල් බිලියන 26 ක බදු සහනය, නැති-බැරි එකා ගෙවිය යුතුද?)

# අවසාන වශයෙන්, මහ මෝරුන්ට බදු දැලෙන් නිදහස් වීමට ඇති ඉඩකඩ මුළුමණින් අහුරා දැමිය යුතුය. (එතෙක් නොගෙවා පැහැර හැරිය හිඟ බදු රුපියල් මිලියන 1000 ක් ධම්මික පෙරේරා නමැති ව්යාපාරිකයා අවසානයේ ගෙවීමට තීරණය කෙළේ, තමාට ඇමති තනතුරක් භාරගැනීමේ මොහොත පැමිණි විටදී ය!)

මා මගේ දරුවෙකු වෙනුවෙන් පවා වියදමක් දරන්නේ එකී වියදම දරුවාගේ යහපතට හේතු වෙතැයි පෙනෙන්ට ඇති අවස්ථාවකදී පමණි. රටක පුරවැසියන්ටද, තමන් ගෙවන ආදායම් බද්ද පිළිබඳ එවැනි විශ්වාසයක් තිබිය යුතුය. එසේ වූ විට, තමන්ගෙන් රජය අය කරගන්නා බද්ද, තමන්ට පනවා ඇති දඬුවමක් යැයි කිසිවෙකුට නොසිතෙනු ඇත.

(ගාමිණී වියන්ගොඩ)

(ගාමිණී වියන්ගොඩ)