ක්ෂුද්ර මූල්ය ආයතනවල ණය උගුලට හසු වී පීඩාවට ලක් වූ කාන්තාවන් සම්බන්ධ ගැටලුව දිවයින පුරා අඩු ආදායම් ලබන සමාජ ස්ථරය වෙළාගත් දැවැන්ත සමාජ අර්බුදයක් ලෙස හඳුනාගෙන සැලකිය යුතු කාලයක් ගත

වුවද තවමත් ඊට විසඳුමක් ලැබී නැත. ඉන් පසුව ආ ආර්ථික අර්බුදය ඔවුන් කබලෙන් ළිපට ඇද දමා තිබේ. මේ ඔවුන්ගේ ජීවිත පිළිබඳ සමීප රූපයකි.

“අනේ මහත්තයෝ අපි ගෙවන්නේ පවක්. අපි කොච්චර බලාපොරොත්තු තියාගෙනද මේ ණය අරගෙන ඉස්සරහට යන්න හැදුවේ. ඒ හැම දෙයක්ම කඩාගෙන වැටුණා. ණය ගෙවා ගන්න බැරි වුණාම අපේ මහත්තයා හැංගෙන්න ගත්තා. ණය වාරික ගෙවන්න තියන දවසට අපේ මහත්තයා ගෙදර ඉන්නේ නැහැ. ණය වාරික ගන්න එන මනුස්සයාත් හවස් වෙනකම් ඉන්නවා. මහත්තයා ගෙදර නැහැ කියලා දැනගත්තාම මෙ මනුස්සයා මගෙන් ලිංගික අල්ලස් ඉල්ලන්න ගත්තා. අන්තිමේ මට වුණේ ණයට හිලව් වෙන්න.” පොළොන්නරුවේදී අපට හමු වූ මැදිවයසේ පසුවන එක් දරු මවක් එසේ පැවසුවාය. ඒ, රට පුරා විවිධ ප්රදේශවලදී අපට අසන්නට ලැබුණු හද සසල කරවන කතන්දරවලින් එකක් පමණි. අඬදබර, පවුල් කැඩී යෑම් ආදියෙහි සිට සියදිවි හානි කර ගැනීම් දක්වා ඒ සිදුවීම් වැල දිගු ය.

තම පවුලේ ජීවන තත්ත්වය ගොඩ නගා ගැනීම පිළිබද විවිධ අපේක්ෂාවන්ගෙන් යුතු ගෘහනියෝ, ගෙවතු වගාකටයුතු, සුළු කර්මාන්ත වැනි ආර්ථික ක්රියාකාරකම සඳහා මෙන්ම විවාහ උත්සව, දානමය පිංකම්, නිවාස අලංකාර කටයුතු, යාන වාහන මිලදී ගැනීම හා තවත් ණයක් ගෙවා දැමිමට ආදී කරුණු සඳහාද මෙම ණය ලබාගෙන තිබේ. මෙසේ කිසිදු ඵලදායී බවකින් තොරව මුදල් ලබා ගෙන වියදම් කිරීමේ ප්රතිවිපාක ඔවුන් බොහෝ දෙනෙකුට අවබෝධ වන විට, ඔවුන් ණය උගුලෙහි සිර වී හමාරය.

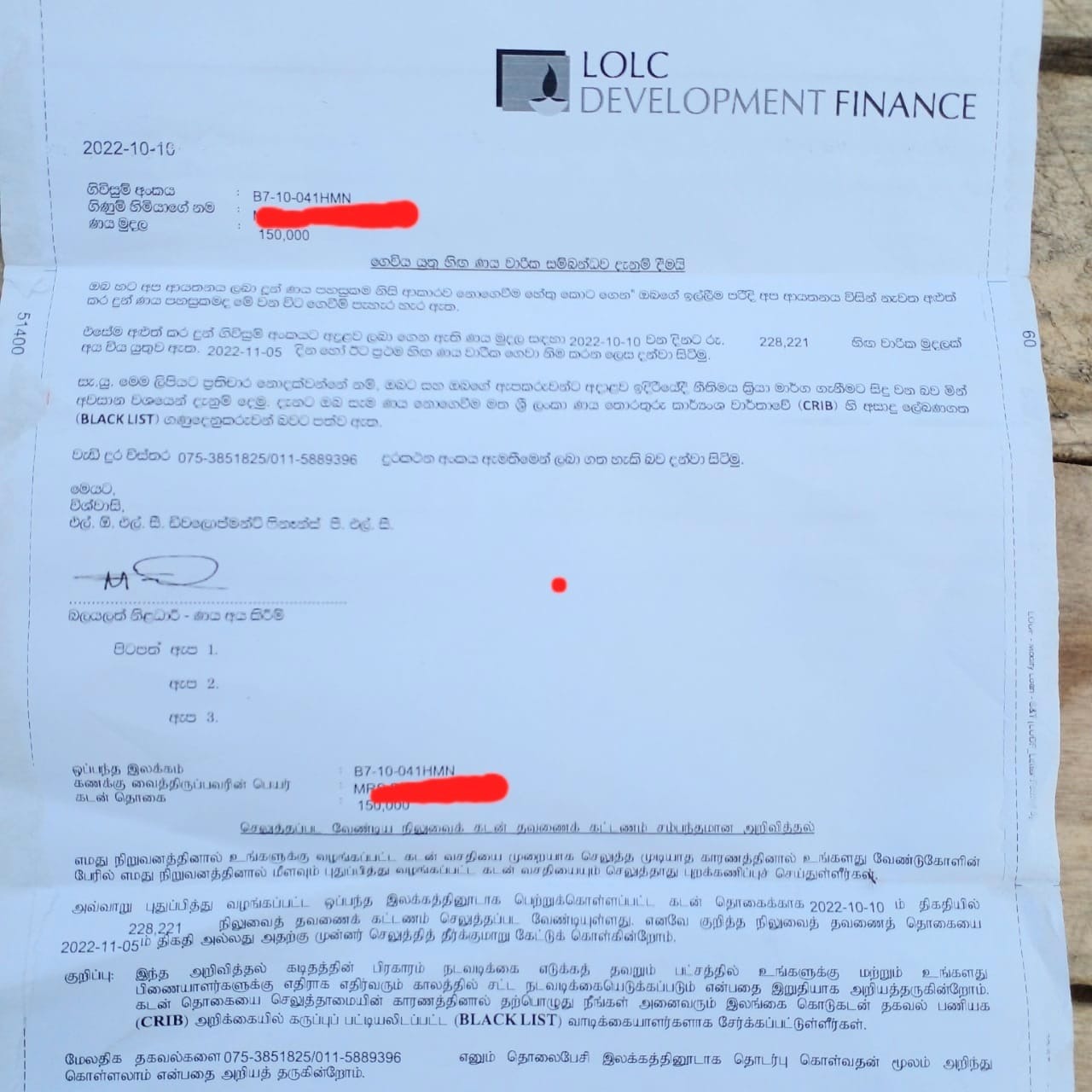

අද වන විට අන්තර්ජාලය හරහා ක්රියාත්මක වන ක්ෂණික ණය දීමේ ව්යාපාරද සමාජය තවත් ස්ථරයක් ඉලක්ක කරගත් ක්ෂුද්ර ණය පන්නයේම උගුලකි. මෙවැනි විවිධ ආයතන කිසිදු ඇපකරුවෙකුගෙන් තොරව රුපියල් 50,000ට වඩා ඉහළ මුදලක් වුවද ක්ෂණයකින් ලබා දීමේ සූදානමින් සිටී.

ණය හිලව්වට ජීවිතය ඉල්ලීම!

කෙසේ නමුත්, ණය උගුලේ සිරවී සිටින සියල්ලෝම පරිභෝජන අවශ්යතා මත ණය ලබාගෙන අමාරුවේ වැටුණු අය ලෙස සැලකීම නිවැරදි නොවේ. යාපනයේ ගුරුනගර් ධීවර ගම්මානයේ පදිංචි වයස අවුරුදු 64ක අවිවාහක කාන්තාවක් වූ ජී. ලක්ෂ්මි තෙරේසාගේ කතාව ඒ වගට සාක්ෂියකි.

“අපේ නංගිගේ මහත්තයාගේ බෝට්ටුව ඉන්දියාවේ ධීවර බෝට්ටුවකින් පෙරළුවා. ඒක හදන්න විදිහක් නැතුව ඉද්දි තමයි මම නංගිලාට මේ ණය අරගෙන දුන්නේ. ඒ අතරේ අපේ මස්සිනාට හාට් ඇටෑක් එකක් ඇවිල්ලා යාපනේ ඉස්පිරිතාලේදි නැති වුණා. ඊට පස්සේ තමයි ණය ගෙවා ගන්න අමාරු වුණේ. එක දවසක් මේ ණය ඉල්ලන්න ආපු මල්ලිට මම කිව්වා, තව මාසයක් කල් දෙන්න කොහොම හරි වාරිකය දෙන්නම් කියලා. ඒක කිව්වා විතරයි බයික් එකේ ඉඳන්ම මට පයින් පාරක් ගැහුවා.ිණයත් දීලා මුන්ගේ ලොකුකමත් බලන්න වෙලා‘ කියලා. මේක බලන් හිටිය අපේ නංගිගේ ළමයා දර පළමින් හිටිය පොරොවෙන්ම අර මනුස්සයාට ගහන්න පැන්නා.”

සිය නැගණියගේ 16 හැවිරිදි පුත්රයා මිනීමැරුමකු වී හිරේ විලංගුවේ වැටීමෙන් වළක්වා ගැනීමට ඇයට හැකි වුවද ඇය ගත් ණය ගෙවා අවසන් කරන්නට මත්තෙන්, ඒ ණය වාරිකය මෙන් දහ ගුණයක වන්දියක් ගෙවන්නට ඔවුන්ට සිදු විය. ඒ වෙනුවෙන්, එදා ණය ලබා ගෙන අලුත් වැඩියා කරන ලද ඔවුන් සතුව එකම ආදායම වු කුඩා ධිවර බෝට්ටුව විකිණීමට ඔවුන්ට සිදු විය.

“ණය ගෙවා ගන්න බැරුව අපේ ගමේ කොච්චර මිනිස්සු මැරුණද? සමහරු රට පැන්නා. දැන් ඒ මිනිස්සු ගැන හිතද්දිත් හරි දුකයි. දරුවෝ දෙන්නා නැත්තම් මමත් ඇත්තටම හුස්ම ටික නතර කරගෙන. මගේ ණයක් ගෙවා ගන්න බැරුව ඉන්න වෙලාවක තමයි මේ ණය ගන්න මම හිතුවේ. කොරොනා කාලේ කිසි දෙයක් කර ගන්න බැරුව අපි හරිම අමාරුවෙන් හිටියේ. මේ වෙලාවේ කඩේ බඩු කාරයාට සල්ලි දෙන්න තමයි ණයක් ගත්තේ. ණය එකතු කරන කෙනා කඩේට එන දවසට ඉස්සර මම කඩේ වහගෙන කඩේ ඇතුලේ ඉන්නවා. ඉන් පස්සේ මේ මිනිහා කෙල්ල තනියෙන් ගෙදර ඉන්න වෙලාවට ගෙදරට ගිහිල්ලා. අපිට සල්ලි ගෙවා ගන්න බැහැ කියලා මට බැහැ මගේ දරුවන්ගේ ජීවිත උන්ට ලියලා දෙන්න.”

එසේ පැවසුවේ, දෙහිවල මහ නගර සභාව යටතේ වරිපනම් බදු ගෙවමින් කොළඔ - ගාල්ල ප්රධාන පාරට මුහුණලා පුංචි පළතුරු කඩයක් පවත්වාගෙන යන වැන්දඹු මවකි. ඇයගේ ස්වාමි පුරුෂයා හදිසියේ ඇති වු හදවත් රෝගයකින් ජීවිතක්ෂයට පත් වී ඇත්තේ 2018 වර්ෂයේදීය. ඒ වන විට ඇයගේ බාල දුවට වයස අවුරුදු 13කි. එදා සිට මේ වන තුරු ඇය තමන්ගේ දරුවන් දෙදෙනා පෝෂණය කළේ එම කුඩා ව්යාපාරයෙනි. ක්ෂුද්ර ණය උගුල ඇගේ ජීවිතය සම්පූර්ණයෙන්ම අවුල් කර දමා ඇත.

වින්දිතයන්ට වරද පැටවීම වැරදියි

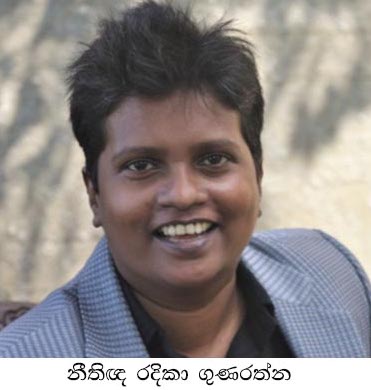

ක්ෂුද්ර මූල්ය ණය අර්බුදයෙන් හෙම්බත් වුණු කාන්තාවන් වෙනුවෙන් හඬ නගන ‘පරිවර්තන්‘ සංවිධානයේ විධායක අධ්යක්ෂිකා නීතිඥ රදිකා ගුණරත්න මේ සම්බන්ධයෙන් අදහස් දක්වමින් මෙසේ කීය.

“අපි මේක ගැන කථා කරනකොට ලංකාවේ මාධ්යයටත් මේ තොරතුරු වාර්තා වෙලා නැහැ. උතුරු නැගෙනහිර යුද්ධයෙන් අවතැන් වු, වැන්දඹුභාවයට පත් වු හා ස්ත්රී ගෘහ මුලික පවුල්වල කාන්තාවන්ට බලපා තිබෙන ගැටලුවක් හැටියට තමයි මුලදි මේ ගැන අවධානය යොමු වුණේ. ඒත් මේ ප්රශ්නය උතුරු නැගෙනහිරට ප්රදේශයට පමණක් නෙවෙයි රටේ සෑම ගම්මානයක් පුරාම පැතිරිලා තිබුණා. මේ ක්ෂුද්ර මූල්ය ණය ගැන කථා කරනකොට මේ සඳහා වින්දිතයින්ද වගකිව යුතුයි කියන මතයට මම විරුද්ධයි. මේක පිටිපස්සේ ලොකු දේශපාලන මැදිහත් වීමක් තිබුණා. ඒක ගැන අපේ සමාජය අද කථා කරන්නේ නැහැ. ඒ වගේම තමයි මේ පවුල්වල දරුවෝ විශාල සංඛ්යාවක් තමන්ගේ අධ්යාපන කටයුතු අතර මග නතර කරලා විවිධ මත්ද්රව්ය වලට ඇබ්බැහි වන තත්ත්වයේ ශීඝ්ර වර්ධනයක් තියෙනවා.”

මෙම ණය උගුලට හසුවු කාන්තාවන් විශාල සංඛ්යාවක් ලියුම්කරුට ප්රදේශ බොහොමයකින් හමු වූ නමුත් ඔවුන් කිසිදු ප්රසිද්ධ මාධ්යයක මෙම ගැටලුව ගැන කථා කිරිමට කිසිදු කැමැත්තක් නැත. ඊට ප්රධාන හේතුව ණය දුන් ආයතනවලින් එල්ලවන තර්ජනයි. ලියුම්කරු සිටින අවස්ථාවේම එක්තරා නිවසකට පැමිණි ණය වාරික එකතු කරන්නෙකුට බියෙන්, නිවස හිමි කාන්තාව ලියුම්කරුව හදුන්වා දුන්නේ “කොළඔ ඉන්න ලොකු අම්මගේ පුතා ඇවිල්ලා” යනුවෙනි. මීට පෙර දෙස්-විදෙස් මාධ්ය බොහොමයක මේ අර්බුදය ගැන කථා කළ අයට එල්ල වූ බලපෑම් හේතුවෙන් ජායාරූප ගැනීමට හෝ අනන්යතාව හෙළි කිරීමට ඔවුන් කැමති වූයේ නැත.

ප්රජාව අතරින්ම විකල්ප විසඳුම්

දැවැන්ත සමාජ අර්බුදයක් බවට පත්ව ඇති ක්ෂුද්ර මූල්ය ණය සම්බන්ධයෙන් රජය නිහඬ පිළිවෙතක් අනුගමනය කරද්දී සමාජය තුළින්ම පැනනැගුණු විකල්ප විසඳුම් සඳහා වන උත්සාහයන්ද සුළු වශයෙන් නමුත් දැකගන්නට ලැබිණි. විවිධ කාන්තා සංවිධාන හා එකමුතුවල නියෝජිතයින් මේ සඳහා විවිධ වැඩපිළිවෙළවල් අනුගමනය කර ඇත. ලියුම්කරු සංචාරය කරන ලද ප්රදේශ බොහොමයකම එවැනි විවිධ ක්රමවේදයන් දැක ගන්නට හැකි වු නමුත් එවාට එතරම් ප්රසිද්ධියක් ලැබි නොතිබුණි.

යාපනයේ ගුරුනගර් ප්රදේශයේ ධීවර කාන්තාවන් 10 දෙනෙකු පමණ එකතු වී සතියකට රුපියල් 10 බැගින් එකතු කරන කාන්තා සංවිධානයක් ඇත. ඔවුන් සතියකට වරක් එක් සමාජිකාවකගේ නිවසට එකතු වී මේ මුදල එකතු කරන්නේ තම සමාජිකාවන්ගේ අනාගත සුභ සෙත සඳහාය. ඔවුන් වැඩිදෙනෙක් විවිධ ණය ලබා ගෙන දැඩි අපහසුතාවලට ලක් වූ කාන්තාවන් වන අතර මේ වන විට ඔවුන් සතුව ලක්ෂයකට ආසන්න ස්ථිර මුදලක් තිබේ. ඔවුන් එම මුදල තම සමාජිකාවන්ගේ ව්යාපාර කටයුතු සඳහා සුළු පොලියක් අය කර ලබා දෙයි.

මෙයට සමාන වැඩපිළිවෙළක් කල්මුනේ ප්රදේශයෙන්ද වාර්තා වුණු නමුත් තොරතුරු ලබා දීමට ඒ ප්රදේශයේ කාන්තාවන් එතරම් කැමැත්තක් නොදැක්වුයේ තමන යම් කිසි වරදකට හසුවේද යන වැරදි වැටහිම නිසා වන්නට ඇත. මෙලෙස තම ශක්තිය හා අවබෝධය අනුව පවතින ගැටලුවට විසදුමක් සොයා ගන්නට කාන්තාවන් උත්සාහ ගැනීම සතුටුදායක තත්ත්වයකි. ගැමි කාන්තාව මෙලෙස තමන්ටම ආවේණික නිවැරදි මූල්ය යාන්ත්රණයක් සකසාගෙන කටයුතු කරන්නේ නම් නැවත ඔවුන් ක්ෂුද්ර මුල්ය ණය උගුලකට හසු නොවී තම දෙපයින් සිට ගන්නට හැකි වනු ඇත. සැබවින්ම රජය ග්රාමිය මට්ටමින් සිටින රජයේ නිලධාරීන් මගින් මෙවැනි විසඳුම් පිළිබදව දැනුවත් කිරීමේ වැඩසටහන් ක්රියාත්මක කරන්නේ නම් ඵලදායක වනු ඇත.

රජයට පිළිතුරු නැත්තේ ඇයි?

ශ්රී ලංකා මහ බැංකුව වාර්තා කරන ආකාරයට නියාමනයට ලක් නොවූ ක්ෂුද්ර මුල්ය ක්රියාකාරකම්, නීති විරෝධී තැන්පතු භාරගැනීම, අධික පොලී අනුපාත හරහා ගනුදෙනුකරුවන් සුරාකෑම, සදාචාරශීලී නොවන නැවත අයකිරීම් ක්රම වැනි දෑ වැළැක්වීමට ක්ෂුද්ර මූල්ය නියාමන යාන්ත්රණයක් ක්රියාත්මකය.

ක්ෂුද්ර මුල්ය ණය ලබා දෙනු ලබන ආයතන මහ බැංකුවේ ලියාපදිංචි කිරිම අනිවාර්ය යැයි ස්ථිර නියාමයක් තවමත් සකස් කර නොතිබිමේ උපරිම ප්රයෝජනය ගන්නේ එවැනි සමාගම්ය. 2016 වර්ෂයේ ජුලි 16 වැනිදා මේ සම්බන්ධයෙන් යම් පාලනයක් විය යුතු යැයි සදහන් කරමින් 2016 අංක 6 දරන ක්ෂුද්ර මූල්ය පනත බලාත්මක කෙරිණි. ක්ෂුද්ර මූල්ය අංශයේ ආයතන නියාමනය සඳහා දශකයකට වැඩි කාලයක සිට රජය විවිධ වු නියාමන ක්රමවේදයන් අනුගමනය කළේය. 2002 වර්ෂයේ සිට 2016 වර්ෂයේ ගෙන එන ලද ක්ෂුද්ර මූල්ය පනත දක්වා විවිධ වූ පනත් හයක් ගෙන ඒමට රජය කටයුතු කළද එය සාර්ථක කර ගැනීමට අපොහොසත් වීම තියුණු ලෙස විමසා බැලිය යුතු කාරණයකි.

මේ සම්බන්ධයෙන් වැඩිදුරටත් අදහස් දක්වමින් ශ්රී ජයවර්ධනපුර විශ්වවිද්යාලයේ ව්යාපාර ආර්ථික විද්යා අධ්යන අංශයේ මහාචාර්ය එම්.ඒ.කේ. ශ්රීයාලතා මෙසේ පැවසුවාය.

මේ සම්බන්ධයෙන් වැඩිදුරටත් අදහස් දක්වමින් ශ්රී ජයවර්ධනපුර විශ්වවිද්යාලයේ ව්යාපාර ආර්ථික විද්යා අධ්යන අංශයේ මහාචාර්ය එම්.ඒ.කේ. ශ්රීයාලතා මෙසේ පැවසුවාය.

“රටක් වශයෙන් අපි ගොඩක් අර්බුදවලට මුහුණ දෙමින් ඉන්න මොහොතක ක්ෂුද්ර මූල්ය අර්බුදයත් ක්රමයෙන් වර්ධනය වන දැවැත්ත අර්බුදයක්. මේ සඳහා ග්රාමීය ප්රජාව වැඩි වශයෙන් යොමු වන්නේ මෙම ණය මුදල් ලබා ගැනීමට තිබෙන වාසිදායක තත්ත්වය නිසයි. කිසිදු කරුණු විමසුමකින් තොරව මෙම ණය මුදල් ලබා දීම නිසා ජනතාවත් කිසිදු අවබෝධයකින් තොරව මේ සඳහා යොමු වෙනවා. මේ ණය මුදල් කපා හැරීමක් කරනවාද එහෙමත් නැති නම් ඒ අයට යම් සහනයක් ලබා දෙනවාද කියලා කථා කරන්න කලින් බැංකු පද්ධතියේ තිබෙන තත්ත්වය කුමක්ද යන්න පැහැදිලිව අවබෝධ කර ගත යුතුයි. මේ මොහොතේ තමන් ලබා ගත් ණය ගෙවා ගත නොහැකිව ජනතාව අසරණ වෙලා ඉන්නවා වගේම බැංකු පද්ධතියත් විවිධ අර්බුදවලට ලක්ව සිටිනවා. එවැනි තත්ත්වයක මේ හේතුවෙන් පිඩාවට පත් ජනතාව ගැන පමණක් කථා කරන්න බැහැ. රට සාමාන්ය තත්ත්වයක පවතිනවා නම් ඔවුන්ගේ ණය කපා හැරීමක් වුවද කිසිදු ගැටලුවකින් තොරව සිදු කිරීමට පුළුවන්. කෙසේ නමුත් මෙම ගැටලුව සම්බන්ධයෙන් මහබැංකුවට විශාල වගකීමක් පැවරෙනවා.”

මහබැංකුවේ නිසි අධීක්ෂණයක් හා නියාමනයක් නොමැතිව ක්ෂුද්ර මූල්ය සමාගම් සිය ගණනකට නිදැල්ලේ ක්රියාත්මක වීමට ඉඩ සලසා තිබීම, මෙම අර්බුදයේදී බොහෝ පාර්ශ්වවල දැඩි විවේචනයට ලක් වූ කාරණයකි. එය දේශපාලන තත්ත්රය සහ මේ සමාගම් අතර ඇති සම්බන්ධය මත සිදු වන්නක් බවටද එල්ල වන චෝදනා පහසුවෙන් බැහැර කළ නොහැකිය. නිසි නියාමනයක් ඇති කිරිමට රජය දැන්වත් කටයුතු නොකරන්නේ නම්, ක්ෂුද්ර මූල්ය උගුලට කාන්තාවන්ගේ ජීවිත බිලී වීම නතර නොවනු ඇත.

මිතුන් ජයවර්ධන

උපදේශකත්වය හා අනුග්රහය- ඉන්ටර්නිව්ස්