මෙම ලිපියේ අරමුණ වනුයේ මහ බැංකුව විසින් 2023 ජනවාරි මස ආරම්භයේ සිට ක්රියාත්මක කළ නව මූල්ය ප්රතිපත්ති ක්රමවේදය යටතේ කළ මුදල් මුද්රණය තුළින් මහජනයාට දැරීමට සිදු වී ඇති අලාභය පිළිබඳ ඇස්තමේන්තුවක් ඉදිරිපත් කිරීම යි.

මෙම කාලය තුළ මහ බැංකුවේ මුදල් මුද්රණය ප්රධාන වශයෙන් ප්රතිවිකුණුම් වෙන්දේසි හරහා බැංකුවලට ලබා දුන් ණයවලින් යුක්ත විය. ඒ අනුව, එම ණය දීමේ දී සිදු වී ඇති ප්රතිපත්ති අක්රමිකතාවයන් සහ පාඩුව මෙම ලිපියෙන් ඉදිරිපත් කෙරේ.

මේ දිනවල මහ බැංකු නව පාලක මණ්ඩලය විසින් තම මුදල් මුද්රණ ස්වාධීනත්වය හිස මුදුනට ගෙන, මහ බැංකු නිලධාරීන්ට ලබා දී ඇති ඉතා අධික වැටුප් වර්ධකයක් පිළිබඳ ව නිර්දය කථිකාවතක් සමාජය පුරා පැතිරී ඇත. මහ බැංකු වැටුප් ඇතුළු සියළු වියදම් රාජ්ය අයවැය සහ පාර්ලිමේන්තු මුදල් පාලනයෙන් පිටත වූ ස්වාධීන රාජ්ය මුදල් මුද්රණය මගින් සිදු කෙරේ. එබැවින්, මෙතරම් මුදල් මුද්රණ ප්රතිපත්ති අක්රමිකතාවන් සහ පාඩු පවතිද් දී, ආර්ථිකයේ සහ රජයේ බංකොලොත් භාවය ද නොසලකා, මහ බැංකු වැටුප් ඉහළ දැමීමේ සමාජ සහ ආර්ථික යෝග්යතාවය ප්රශ්න කිරීමටත්, ඉදිරියේ දී මුදල් මුද්රණ ප්රතිපත්ති අක්රමිකතාවන් සහ පාඩු නිවැරදි කිරීමට පියවර ගැනීමටත්, මෙම ලිපිය ද උපකාරී වනු ඇත.

මහ බැංකු මූල්ය ප්රතිපත්ති ක්රමවේදය

මහ බැංකුව විසින් මූල්ය ප්රතිපත්තිය ක්රියාත්මක කරන්නේ, එක් දින අන්තර් බැංකු ණය වෙළෙඳපොළේ පොලී අනුපාතයන් (Inter-bank overnight interest rates) පරාසයක පාලනය කිරීම සඳහා ය. එහි පියවරයන් තුනකි.

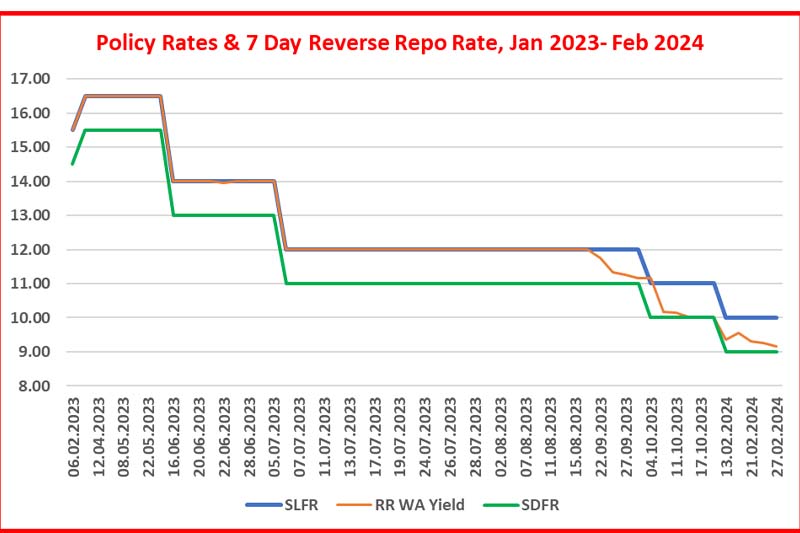

* පළමුව. මහ බැංකුව විසින් ප්රතිපත්ති පොලී අනුපාත කොරිඩෝවක් නියම කෙරේ. එනම්, මහ බැංකු එක් දින නිත්ය ණය පහසුකම් අනුපාතය (SLFR) සහ එක් දින නිත්ය තැන්පතු පහසුකම් අනුපාතය (SDFR) යනාදිය යි. නිත්ය ණය පහසුකම් අනුපාතය යනු මහ බැංකුව විසින් රාජ්ය සුරැකුම්පත් ඇපයට ගෙන බැංකුවලට එක් දිනක් සඳහා ණය දෙන පොලී අනුපාතය යි. නිත්ය තැන්පතු පහසුකම් අනුපාතය යනු බැංකු විසින් එක් දිනක් සඳහා මහ බැංකුවේ තැන්පත් කෙරෙන මුදල් සඳහා ගෙවන පොලී අනුපාතය යි.

* දෙවනුව, මහ බැංකුව විසින් එම පොලී අනුපාතයන් මත බැංකු සමඟ ඕනෑම ප්රමාණයක ණය දීමත්, තැන්පතු භාර ගැනීමත් සිදු කෙරේ. එනම්, මහ බැංකුව විසින් දිනපතා බැංකු වෙත මුදල් මුද්රණය කිරීම යි. එබැවින්, මේවා නිත්ය පහසුකම් ලෙස හැඳින්වෙයි. එබැවින්, අන්තර් බැංකු එක් දින ණය වෙළෙඳපොළේ පොලී අනුපාතයන් ප්රතිපත්ති පොලී අනුපාත කොරිඩෝවෙන් පිටත යාමක් සිදු නොවේ.

*තෙවනුව, මූල්ය ප්රතිපත්තිය අනුව බැංකු පොලී අනුපාතයන් ඉහළ දැමීමට අවශ්ය විට මහ බැංකුව විසින් ප්රතිපත්ති පොලී අනුපාත කොරිඩෝව ඉහළ දැමීමත්, බැංකු පොලී අනුපාතයන් පහළ දැමීම සඳහා ප්රතිපත්ති පොලී අනුපාත කොරිඩෝව පහළ දැමීමත්, ඒ අනුව මුදල් මුද්රණය වෙනස් කිරීමත් සිදු කෙරේ.

මහ බැංකු නව මූල්ය ප්රතිපත්ති ක්රමවේදය

මහ බැංකුව විසින් 2023 ජනවාරි 16 දින සිට නිත්ය පහසුකම් ප්රදානය සීමා කිරීම හරහා නව ප්රතිපත්තිය ක්රියාත්මක කොට ඇත. එනම්,

* නිත්ය තැන්පතු පහසුකම ඕනෑම බැංකුවකට උපරිම වශයෙන් මසකට 5 වරක් ද,

* නිත්ය ණය පහසුකම ඕනෑම දිනක බැංකුවේ ව්යවස්ථාපිත සංචිත ප්රමාණය මෙන් උපරිම වශයෙන් 90% ක් ද, ලෙස ය.

මෙම සීමා කිරීමට හේතුව ලෙස මහ බැංකුව දැක්වූයේ, දැනටම බැංකු ක්රමය වෙත පවතින අතිරික්ත අරමුදල්/සංචිත ගනුදෙනු ධෛර්යමත් කිරීම හරහා අන්තර් බැංකු ණය වෙළෙඳපොළ ක්රියාශීලී කිරීමත්, එමගින්, බැංකු පොලී අනුපාතයන් පහළ යාමට සැලැස් වීමත් බව යි.

ඊට හේතුව, මෙම සීමා කිරීම හේතුවෙන් තම අරමුදල් කළමනාකරණය සඳහා බැංකුවලට මහ බැංකුවම මත නොරැඳී වඩාත් අන්තර් බැංකු ණය වෙළෙඳපොළ කෙරෙහි රැඳීමට සිදු වන බැවිනි.

නව මූල්ය ප්රතිපත්ති ක්රමවේදයේ අහිතකර අතුරුඵලය - ප්රතිවිකුණුම් වෙන්දේසි

මහ බැකුව ප්රකාශ කළ පරිදි අන්තර් බැංකු ණය වෙළෙඳපොළ ක්රියාශීලී වීමක් හෝ බැංකු පොලී අනුපාතයන් පහළ යාමක් හෝ සිදු නොවීය.

එබැවින්, බැංකුවලට දිනපතා අවශ්ය අරමුදල් සැපයීම සඳහා රාජ්ය සුරැකුම්පත් ප්රතිවිකුණුම් වෙන්දේසි විශාල වශයෙන් සිදු කිරීමට මහ බැංකුවට සිදු විය. එනම්, නිත්ය ණය පහසුකමට ආදේශකයක් ලෙස ප්රතිවිකුණුම් හඳුන්වා දීම යි.

ප්රතිවිකුණුම් (Reverse Repo) යනු මහ බැංකුව විසින් බැංකුවලින් රාජ්ය සුරැකුම්පත් ඇපයට ගෙන කෙටි කාලයකට ණය දීම යි. ඒවා, එක් දින, දින 7 සහ ඊට වැඩි කාලයක් සඳහා විය හැකිය. එම කාලය අවසානයේ බැංකු විසින් අදාළ ණය මුදල සහ පොලිය මහ බැංකුවට ගෙවා තම රාජ්ය සුරැකුම්පත් නිදහස් කර ගත යුතුය.

* මෙහි දී, මහ බැංකුව විසින් තම අභිමතය පරිදි ප්රතිවිකුණුම් වෙන්දේසිවලට ඉදිරිපත් කෙරෙන මුදල් ප්රමාණයන් දෛනිකව ප්රකාශයට පත් කෙරේ.

* ඊට පසු, බැංකු විසින් තමන් මනාප පොලී අනුපාතය සහ මුදල් ප්රමාණය ඇතුළත් ලංසු මහ බැංකුවට ඉදිරිපත් කළ යුතුය. ඒ අනුව, මහ බැංකුව විසින් පිළි ගත් ලංසු සඳහා අදාළ මුදල් ප්රමාණයන් අදාළ ලංසු පොලී අනුපාතයන් මත සැපයෙනු ඇත.

* එබැවින්, මහ බැංකුව විසින් එකම කාලයක් සඳහා වන ප්රතිවිකුණුම් ණය විවිධ පොලී අනුපාතයන් මත බැංකුවලට සැපයෙනු ඇත.

වෙන්දේසියෙන් පසු මහ බැංකුව විසින් ප්රසිද්ධ කරනුයේ, පිළි ගත් ලංසුවල මුළු වටිනාකම සහ ඊට අදාළ පොලී අනුපාතයන්ගේ අවමය, උපරිමය සහ බරිත සාමාන්යය යන තොරතුරු ය. අදාළ මහ බැංකු නිලධාරීන් විසින් කුමන පදනමක් මත එම තීරණයන් ගන්නේ ද? යන්න ප්රකාශයට පත් නොකෙරේ.

මෙම ප්රතිවිකුණුම් වෙන්දේසි තොරතුරු දෙස බලන විට, ඒවායේ සැලකිය යුතු මූල්ය අක්රමිකතාවන් සිදු වන බවට බොහෝ තොරතුරු පවතී.

නව මූල්ය ප්රතිපත්ති සහ ප්රතිවිකුණුම් වෙන්දේසි අක්රමිකතාවන් සහ පාඩු

2024 පෙබරවාරි 16 දින සිට මහ බැංකුව විසින් නිත්ය පහසුකම් සීමාවන් ළිහිල් කොට ඇත. එනම්,

* නිත්ය ණය පහසුකම් සීමාව ඉවත් කිරීම

* නිත්ය තැන්පතු සීමාව මසකට දින 5 සිට දින 10 දක්වා දීර්ඝ කිරීම

එහෙත්, ප්රතිවිකුණුම් වෙන්දේසි සහ මහ බැංකු විවට වෙළෙඳපොළ පිළිබඳ තොරතුරු දෙස බලන විට නව මූල්ය ප්රතිපත්ති ක්රමවේදය ක්රියාත්මක වීමේ දී සිදු වී ඇති අක්රමිකතාවන් රැසක් හඳුනා ගත හැකි අතර ඒවා අඛණ්ඩව සිදුවන බව පෙනේ.

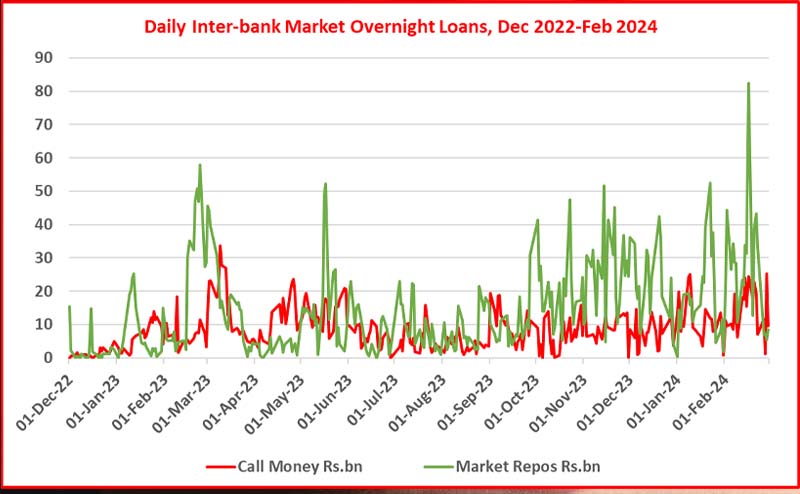

* පළමුව, නිත්ය පහසුකම් සීමාවන් මෙසේ ළිහිල් කිරීමට හේතුව ලෙස අපේක්ෂිත අරමුණු ඉටුවීම බව මහ බැංකුව දැක්වුව ද, අන්තර් බැංකු ණය වෙළෙඳපොළ ක්රියාශීලී වූ බවට හෝ පොලී අනුපාතයන් පහළ ගිය බවට තොරතුරු නොමැත. 2023 ඔක්තෝබර් මස සිට රාජ්ය සුරැකුම්පත් ඇපය මත ලබා ගන්නා එක් දින අන්තර් බැංකු ණය (Market Repos) ගනුදෙනු ඉහළ ගිය ද, සුරැකුම් රහිතව ලබා ගන්නා එක් දින අන්තර් බැංකු ණය පරිමාව (Call Money) ඉහළ නොගිය අතර එය අධික ලෙස විචලනය විය. එබැවින්, මහ බැංකුව විසින් සිවුවරක දී ප්රතිපත්ති පොලී අනුපාත කොරිඩෝව 6.50% කින් (දැනට 9%-10%) පහළ දැමීමටත්, ණය පොලී අනුපාතයන් පහල හෙළන ලෙස බැංකු වෙත නියෝගයක් නිකුත් කිරීමටත් මහ බැංකුවට සිදු විය. එබැවින්, නිත්ය පහසුකම් සීමාව පැනවීම ප්රතිපත්ති අක්රමිකතාවයකි.

* දෙවනුව, බැංකුවලට අවශ්ය අරමුදල් සැපයීම සඳහා විශාල ලෙස විවිධ කාලීන ප්රතිවිකුණුම් වෙන්දේසි පැවැත් වීමට සිදු විය. ඒ අනුව, වෙන්දේසි 316 ක් පවත්වා ඇත. ඉන් 188 ක් (එනම්, 59% ක්) එක් දින ප්රතිවිකුණුම් ද, 56 ක් 7 දින ප්රතිවිකුණුම් ද, ඉතිරිය දින 2 සිට දින 1,188 දක්වා වූ වෙන්දේසි ද විය. එක් දින නිත්ය ණය පහසුකම සීමා කොට, ඒ වෙනුවට එසේ විවිධ කාලයන් මත බැංකුවලට ණය සැපයීම සඳහා මුදල් මුද්රණය කිරීමේ පදනම ප්රශ්න කාරී වෙයි.

* තෙවනුව, සියළු වෙන්දේසිවලින් බැංකු වෙත සැපයූ අරමුදල් ප්රමාණය රුපියල් ට්රිලියන 12.2 ක් පමණ විය. ඉන් 73% ක් එක් දින ප්රතිවිකුණුම් ද, 14% ක් 7 දින ප්රතිවිකුණුම් ද විය. එසේ ප්රදානය කෙරෙන ණය ප්රමාණය තීරණය කිරීමේ පදනම ප්රශ්න කාරී වෙයි.

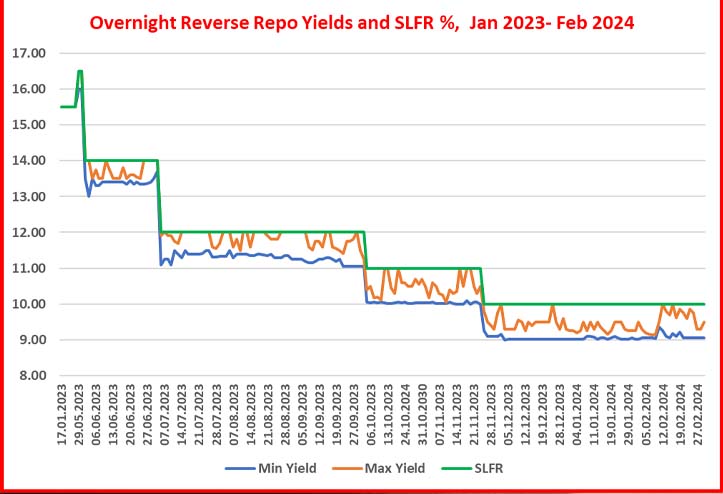

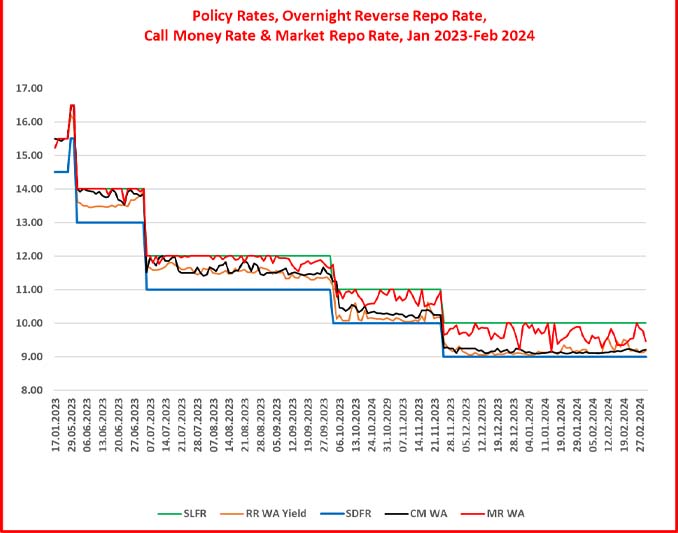

* තෙවනුව, බැංකු විසින් ඉදිරිපත් කෙරෙන ලංසු පිළි ගැනීමේ දී, ලංසු කැපුම් පොලී අනුපාතය තීරණය කිරීමේ පදනම ප්රශ්න කාරී වෙයි. මෙහි දී, එක් දින ප්රතිවිකුණුම් සහ එක් දින නිත්ය ණය පහසුකම අතර වෙනසක් නොවුව ද, එක් දින ප්රතිවිකුණුම් ණය සඳහා එක් දින නිත්ය ණය පහසුකම් පොලි අනුපාතයට වඩා පහළ පොලී අනුපාතයන් අය කිරීමේ පදනම ප්රශ්න කාරී වෙයි (පහත රූපසටහන බලන්න). මෙම කාලය තුළ එසේ බැංකු ලැබූ පොලී වාසිය 0.30% - 0.95% ක සාමාන්ය පරාසයක විය. එහි සාමාන්යය 0.64% ක් විය.

* සිවුවනුව, එමගින් මහ බැංකුවට සිදු වූ පොලී පාඩුව හෝ අවාසිය රුපියල් බිලියන 14.2 ක් පමණ විය. එය මහජනයාට සිදු වූ පාඩුව යි. ඊට හේතුව, මහ බැංකුව විසින් රජයට ප්රේෂණය කළ යුතු ලාභය එම ප්රමාණයෙන් පහළ යන බැවිනි. මෙහි ඇති අක්රමිකතාවය වන්නේ, මහ බැංකුව විසින් පදනම් විරහිතව නිත්ය ණය පහසුකම සීමා කොට, ඊට වඩා අඩු පොලියට බැංකුවලට එක් දින ප්රතිවිකුණුම් ණය සැපයීම යි.

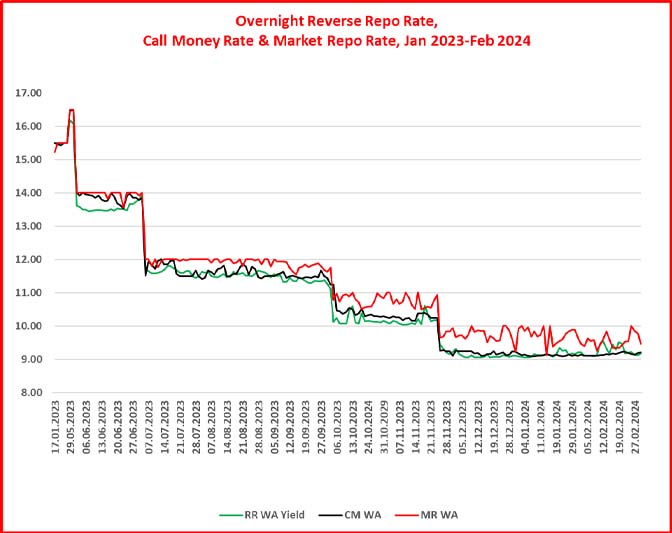

* පස්වනුව, අන්තර් බැංකු එක් දින ණය පොලී අනුපාතයට ද වඩා පහළ පොලී අනුපාතයන්ට එක් දින ප්රතිවිකුණුම් ණය ප්රදානය කරන බොහෝ අවස්ථාවන් වාර්තා විය (පහත රූපසටහන බලන්න). එමගින්, බැංකු ලැබූ පොලී වාසිය රුපියල් බිලියන 2.2 ක් පමණ විය. එහෙත්, මහ බැංකුව විසින් නිත්ය පහසුකම් සීමාව පැනවීමට හේතුව වූයේ අන්තර් බැංකු ණය වෙළෙඳපොළ ක්රියාශීලී කිරීම හරහා බැංකු පොලී අනුපාතයන් පහළ හෙළීම යි. එසේ නැතිව, මහ බැංකු මුදල් මුද්රණය හරහා අන්තර් බැංකු ණය පොලී අනුපාතයන් පහළ හෙළීම නොවේ.

* සයවනුව, අන්තර් බැංකු වෙළෙඳපොළේ රාජ්ය සුරැකුම්පත් මත එක් දින ණය ගැනීමේ (වෙළෙඳපොළ ප්රති මිල දී ගැනුම්) පොලී අනුපාතයට වඩා සැලකිය යුතු පහළ පොලී අනුපාතයන්ට මහ බැංකුව විසින් එක් දින ප්රතිවිකුණුම් ණය ලබා දී ඇත (ඉහත රූපසටහන බලන්න). එමගින්, බැංකුවලට විශාල මූල්ය වාසියක් ලැබී ඇත. එම සමස්ත වාසිය රුපියල් බිලියන 10.7 ක් පමණ විය.

* සත්වනුව, එක් දිනට වඩා වැඩි කාලීන ප්රතිවිකුණුම් වෙන්දේසි හරහා දෙන ලද ණය සඳහා මුදල් මුද්රණය කිරීමේ දී මහ බැංකුව විසින් බැංකුවලින් අය කළ පොලී අනුපාතයන් අදාළ අන්තර් බැංකු පොලී අනුපාතයන් සමඟ තරගකාරී වෙයි ද? යන්න විමර්ශනය කිරීම සඳහා එම වෙන්දේසි කාලයන්ට අදාළ අන්තර් බැංකු පොලී අනුපාතයන් මහ බැංකුව විසින් නිකුත් නොකෙරේ. එබැවින්, දිගු කාලීන ප්රතිවිකුණුම් වෙන්දේසි සඳහා බැංකුවලට ඒ ඒ අවස්ථාවේ ඉතා වාසිදායක පොලී අනුපාතයන් මහ බැංකුවෙන් ලැබීමේ අවස්ථාවන් ඉහළ බව කිව හැකිය. උදාහරණ ලෙස සියළුම 7 දින ප්රතිවිකුණුම් ණයවල පොලී අනුපාතයන් මහ බැංකුවේ එක් දින නිත්ය ණය පහසුකම් අනුපාතය හෝ ඊට වඩා පහළ විය (පහත රූපසටහන බලන්න). එබැවින්, කාලීන ප්රතිවිකුණුම් ණයවලින් මහ බැංකුවට සිදු වූ පොලී පාඩුව ද මහජනයා විසින් දැරිය යුතුය.

* අටවනුව, නව මූල්ය ප්රතිපත්ති ක්රමවේදය හෝ ප්රතිවිකුණුම් ණය තුළින් වත්මන් ණය සහ විදේශ මුදල් අර්බුදයෙන් ගොඩ ඒමට පොදු ජනයාට ලැබෙන පිටුවහලක් නොමැත. එය හුදෙක්, බැංකුවල මුදල් වෙළෙඳුන්ගේ සමපේක්ෂණ ලාභ තහවුරු කිරීම සඳහා මහ බැංකුවෙන් කෙරෙන තොග මුදල් වෙළෙඳාමක් පමණි.

* නවවනුව, ප්රතිවිකුණුම් ණය සඳහා විවිධ බැංකුවලට විවිධ පොලී අනුපාතයන් අය කිරීමේ පදනම ප්රශ්නකාරී වෙයි. ඊට හේතුව, එම බැංකු සියල්ලටම ණය සැපයීම එකම ක්රමයට ගිණුම් සටහන් මගින් මුදල් මුද්රණය හරහා සිදු වන බැවිනි. නිත්ය ණය පහසුකම සඳහා එකම පොලී අනුපාතයක් බැංකුවලින් අය කිරීමට හේතුව එය යි.

* දසවනුව, ප්රතිපත්ති පොලී අනුපාත කොරිඩෝව තුළ අන්තර් බැංකු එක් දින පොලී අනුපාතයන් අත්තනෝමතික ලෙස ඉහළ පහළ දැමීම සඳහා විවිධ ප්රතිවිකුණුම් ණය මත මුදල් මුද්රණය කිරීමේ පදනම ප්රශ්න කාරී වෙයි.

* එකොලොස්වනුව, 2024 පෙබරවාරි 16 දින සිට නිත්ය පහසුකම් ළිහිල් කළ ද, බැංකු විසින් ඒවා භාවිතය ඉහළ ගොස් නොමැත. එසේම, මහ බැංකු නිත්ය ණය පහසුකම් සීමාව ඉවත් කළ ද, බැංකුවලට අරමුදල් සැපයීම සඳහා මහ බැංකුව විසින් ප්රතිවිකුණුම් වෙන්දේසි අඛණ්ඩව පවත්වා ගෙන යාමේ පදනම ප්රශ්න කාරී වෙයි.

* දොළොස්වනුව, මහ බැංකුව විසින් තම මූල්ය ප්රතිපත්තිය පිළිබඳ ව මහජනතාව දැනුවත් කිරීම සඳහා 2024 පෙබරවාරි 15 දින නිකුත් කරනු ලැබූ මුදල් ප්රතිපත්ති වාර්තාවෙහි මේ දක්වා වර්ෂයකට වැඩි කලක් ක්රියාත්මක කොට ඇති මෙම නව ප්රතිපත්ති ක්රමවේදය සහ ප්රතිවිකුණුම් ණය ගනුදෙනු පිළිබඳ ව කිසිම තොරතුරක් ඇතුළත් කොට නොමැත. එය මහජනයාට තොරතුරු වසන් කිරීමකි.

මහ බැංකු ස්වාධීනත්ව අක්රමිකතා සහ පාඩු විමර්ශනය

මෙතරම් ප්රතිපත්ති සහ මූල්ය අක්රමිකතාවන් සහ පාඩු පවතින විට, මහ බැංකුව රජයෙන් සහ පාර්ලිමේන්තුවෙන් ස්වාධින බව පවසමින් රජයට නිකන් බලා සිටීමට හැකි ද? යන්න විමසිය යුතුය.

* පළමුව, 2023 සැප්තැම්බර් 14 දින සම්මත කරන ලද මහ බැංකු පනතේ 5 වගන්තිය යටතේ මහ බැංකුව ස්වාධීන වන අතර කිසිම පුද්ගලකු හෝ ආයතනයක් විසින් මහ බැංකුවේ ක්රියාකාරකම් කෙරෙහි කිසිම බලපෑමක් හෝ බාධා කිරීමක් නොකළ යුතුය. එහෙත්, එසේ කිරීම වරදක් බව හෝ අදාළ දඩුවම් මහ බැංකු පනතේ අර්ථ නිරූපනය කොට නොමැත.

* දෙවනුව, විගණකාධිපති ට මහ බැංකුවේ මූල්ය ගනුදෙනු විගණනය කිරීමේ බලය පැවතිය ද, මහ බැංකු මූල්ය ප්රතිපත්තිය ක්රියාත්මක කිරීමේ දී අනුගමනය කරන මූල්ය ගනුදෙනු පිළිබඳ මතයන් ප්රකාශ කිරීමේ සාර්ව ආර්ථික විශේෂඥ තාවයක් ඔහුට නොමැත.

* තෙවනුව, ඉහත දැක්වූ අක්රමිකතාවන් අල්ලස් සහ දුෂණ වැලැක්වීමේ නීතිය යටතේ විමර්ශනය කළ හැකි වරදවල් ය. රාජ්ය පාලනයෙහි පවතින දුෂණයන් මැඩලීම IMF ණය වැඩපිළිවෙල යටතේ රජය සහ මහ බැංකුව විසින් ප්රමුඛතාවය දී ඇති කොන්දේසියකි.

* සිවුවනුව, මහ බැංකු නිලධාරීන් දණ්ඩ නීති සංග්රහයට යටත් රාජ්ය නිලධාරීන් වන අතර ඉහත දැක්වූ මූල්ය අක්රමිකතාවයන් දණ්ඩ නීති සංග්රහය යටතේ විමර්ශනය කළ හැකි වරදවල් ය. භාණ්ඩාගාර බැඳුම්කර වෙන්දේසිවලින් රජයට සිදු වූ බවට ඇස්තමේන්තු කරන ලද අලාභ පිළිබඳ චෝදනා යටතේ නඩු පවරා ඇත්තේ ද දණ්ඩ නීති සංග්රහය යටතේ ය.

එබැවින්, මහ බැංකු ස්වාධීන මානසිකත්වය පෙරදැරි කර ගෙන රජය විසින් මහ බැංකුවේ මුදල් මුද්රණ අක්රමිකතාවන් පිළිබඳ ව විමර්ශනය කිරීමෙන් වැලකී සිටීමෙන් සිදු වනුයේ, මහ බැංකුව විසින් ස්වාධීන මානසිකත්වය විකුණමින් රට තුළ ස්වෛරීත්ව මුදල් අධිරාජ්යයක් පිහිටුවා ගෙන එමගින් ඉදිරියේ දී රජය ද අස්ථායී කිරීමේ අවදානමකට මුහුණ දීම යි.

එසේම, නව මහ බැංකු පනත අනුව මුදල් මුද්රණ අලාභ හේතු කොට මහ බැංකුව බංකොලොත් වුවහොත්, එය ක්ෂණිකව පියවා මහ බැංකුව නුබූන්වත් කිරීමට අවශ්ය අරමුදල්/ප්රාග්ධනය රාජ්ය අයවැයෙන් සැපයිය යුතුය. එහෙත්, දැනට බංකොලොත් වී ඇති රජයට මහ බැංකුව බංකොලොත් භාවයෙන් ගොඩ ගැනීමට මුදල් නොමැති බව කිව යුතු නැත.

එබැවින්, වත්මන් රජයේ යහපාලනය සහ දුෂණ වැලැක්වීමේ ප්රමුඛතාවය අනුව යමින් මහ බැංකුවේ මූල්ය අක්රමිකතාවයන් විමර්ශනයට ක්රියා කිරීමෙන් නුදුරු අනාගතයේ දී මහ බැංකුවෙන් රජය සහ යහපාලනය ආරක්ෂා කර ගැනීමට හැකියාව ලැබෙනු ඇත.

එසේ නොවේ නම්, ශ්රී ලංකාවට වෙනත් රටවල මෙන් මහ බැංකුවක් තිබේ ද? යන්න මහජනයා රජයෙන් ප්රශ්න කෙරෙන කාලය වැඩි ඈතක් නොවේ. ඒ අනුව, දැනට එහෙන් මෙහෙන් ඉල්ලන පද්ධති වෙනසට මහ බැංකුව සහ මුදල් ක්රමය ද ඇතුළත් වනු ඇත.

(වත්මන් ශ්රී ලංකා ඓතිහාසික ආර්ථික අර්බුදය නිරාකරණයට අවශ්ය නව්ය ප්රතිපත්ති කඩිනමින් ක්රියාත්මක කිරීම පිළිබඳ ව සිදුවන කාලීන විද්වත් කතිකාවතට හුදෙක් වෘත්තීය අභිලාෂයෙන් දායකවීමේ අරමුණින් මෙම ලිපිය සකසන ලදි. මෙම ලිපියෙහි ඇතුළත් අදහස් සියල්ල ආර්ථික විද්යාව විෂය පිළිබඳ ව මා විසින් අධ්යයනය කරන ලද තොරතුරු සහ දැනුම මත පදනම් වූ පෞද්ගලික අදහස් ය. එහි කිසිවෙකු පෞද්ගලිකව ද්වේශ සහගත ලෙස විවේචනය හෝ අපහසු තාවයකට පත් කිරීමේ අරමුණක් නොමැත.) (පි සමරසිරි)

(පි සමරසිරි)

හිටපු නියෝජ්ය අධිපති, ශ්රී ලංකා මහ බැංකුව

[ආර්ථික විද්යාව බී.ඒ. ගෞරව(කොළඹ විශ්ව විද්යාලය) සහ එම්.ඒ.(කැන්සස් විශ්ව විද්යාලය)]

(හිටපු බැංකු අධීක්ෂණ අධ්යක්ෂක, මහ බැංකු සහකාර අධිපති, මහ බැංකු මුදල් මණ්ඩල ලේකම්, ණය තොරතුරු කාර්යාංශයේ සභාපති, ශ්රී ලංකා ගිණුම් සහ විගණන ප්රමිති සමීක්ෂණ මණ්ඩලයේ සභාපති, ශ්රී ලංකා බැංකු කරුවන්ගේ ආයතනයේ උප සභාපති සහ සභාපති, ශ්රී ලංකා රක්ෂණ නියාමන කොමිසමේ සාමාජික, ශ්රී ලංකා විනිමය සහ සුරකුම්පත් කොමිසමේ සාමාජික සහ බැංකු සහ ආර්ථික විද්යා ග්රන්ථයන් 10 ක කතෘ)

(economydiscovery - February 29, 2024)

සබැඳි ලිපි :

බංකොලොත් වුවත් මහ බැංකු වැටුප් ඉහළට ම : වගකිව යුත්තා රජය ද? මහ බැංකුව ද? IMF එකෙන් ගොඩ යයි ද? - (පි සමරසිරි)

මහ බැංකුවේ හිතුවක්කාරී වැටුප් වැඩිකිරීම නීති විරෝධියි !

මහ බැංකු වැටුප් ප්රශ්නය හා වෘත්තීය සමිති සද්භාවය - (නීතීඥ චන්ද්රසිරි සෙනෙවිරත්න)

මහ බැංකුවට තඩි පඩි, අනිත් හැමෝටම තද පටි - (ගාමිණී වියන්ගොඩ)

බංකොලොත් වුවත් මහ බැංකු වැටුප් ඉහළට ම : වගකිව යුත්තා රජය ද? මහ බැංකුව ද? IMF එකෙන් ගොඩ යයි ද? - (පි සමරසිරි)