2024 වසරේ දී ධන බද්දක් හඳුන්වාදීමට රජය සූදානම් වෙයි. පහත වැටී ඇති රජයේ අදායම් ඉහළ නැංවීම එහි අරමුණ යි.

මෙවැනි ධන බද්දක් ශ්රී ලංකාවට යළි හඳුන්වාදීම කෙතරම් ප්රායෝගික ද? ඉන් රජය අරමුණු කර ඇත්තේ කුමක්ද? මේ විමසා බැලීම ඒ පිළිබඳව යි.

ධන බද්දක් මොකට ද?

ශ්රී ලංකාවේ තාවකාලික බදු ප්රතිපත්ති සංශෝධන විසින්, රටේ බදු පදනම සැළකිය යුතු ලෙස දුර්වල කර ඇත.

දුර්වල බදු පරිපාලනය ද බදු අය කිරීමේ තියුණු පහත වැටීමට හේතු වී තිබේ. මේ නිසා බදු ආදායම අඩු වී ඇති අතර, කාලයත් සමග රජයේ වියදම් ඉහළගොස්, අද වන විට රජයේ ආදායම විශ්රාම වැටුප්, සමෘද්ධි වැනි සමාජ සුබසාධන ගෙවීම් මෙන්ම සේවක වැටුප් හා සහනාධාර සඳහා වන අත්යවශ්ය වියදම් පවා පියවා ගැනීමට ප්රමාණවත් නැති තත්ත්වයකට පැමිණ තිබේ.

මෙම තත්ත්වය තුළ රාජ්ය ආදායම ඉහළ නැංවීම සඳහා විවිධ යෝජනා ඉදිරිපත්ව තිබෙන අතර, ඉන් එක් යෝජනාවක් වන්නේ ධන බද්ද නැවත හඳුන්වාදීම යි.

ධන බද්දෙන් අපේක්ෂා කෙරෙන්නේ සමානාත්මතාවය සාක්ෂාත් කරගනිමින් ධනවතුන් සහ දුප්පතුන් අතර පරතරය සමනය කිරීම යි.

මෙම බද්ද විසින් ධනවත් කුටුම්භ වෙත බදු බර මාරු කරන අතර, පුද්ගලගේ ශුද්ධ ධනය මත බදු අය කරනු ලබයි.

එය යමකුගේ සම්පූර්ණ හිමිකාරී වත්කම්වල වෙළඳපළ වටිනාකම වේ. ධන බද්ද සාධාරණීකරණය කරන පාර්ශවල තර්කය වන්නේ මෙය ප්රගතිශීලී බදු අයකිරීමේ ක්රමයක් වන බවත්, එය ධනය සංකේන්ද්රණය කිරීමේ ගැටලුව ආමන්ත්රණය කරන බැවින් ආදායම්, ඉඩකඩම් හෝ ආයතනික බදු හා සසඳන විට වඩා බලවත් මෙවලමක් බවත් ය.

රජය මොකද කියන්නේ?

වත්කම් මත පැනවෙන මෙම නව ධන බද්ද සම්බන්ධයෙන් රජයේ පාර්ශ්වයේ සූදානම ගැන බීබීසී සිංහල මුදල් රාජ්ය අමාත්ය රංජිත් සියඹලාපිටියගෙන් විමසීය. එහිදී රාජ්ය ඇමැතිවරයා පළකළේ මෙවැනි අදහසකි.

"මේ දේපළ මත පදනම් වෙච්ච බද්ද ක්රියාත්මක කරන්න බලාපොරොත්තු වෙන්නේ දෙදාස් විසිහතරේ දී. එම බද්ද සකස්වෙන්නේ කොහොමද කියන එක ගැන අපිට දීර්ඝව සාකච්ඡා කරන්න සිද්ධ වෙනවා. මොකද මෙවැනි බද්දක් අයකිරීම වෙනුවෙන් සවිස්තරාත්මක තොරතුරු කිසිවක් අපි ළඟ නැහැ. දත්ත ගබඩාවක් නැහැ. ඒ සියල්ල අලුතින් සකස් කළ යුතු යි.”

“ඉදිරියේ දී අන්තර්ජාතික මූල්ය අරමුදලේ කණ්ඩායම් සමගත් මේ ගැන සාකච්ඡා කිරීමට අපි බලාපොරොත්තු වෙනවා. ඔවුන්ගේ අත්දැකීම් අපිට ගැලපෙන ආකාරයෙන් ගලපාගැනීම අපේ අපේක්ෂාව. ඒ වගේම ජනතාවට අනවශ්ය බරක් ඇති නොවෙන විදිහට මේ බදු පැනවීම සිද්ධ කරන්නේ කොහොමද කියලා අපි දීර්ඝ වශයෙන් සාකච්ඡා කරලා තමයි, මෙවැනි බද්දක් සක්රිය තත්ත්වයට ගෙන්න වෙන්නේ," අමාත්යවරයා පැවසීය.

ධන බද්ද ශ්රී ලංකාවට කෙතරම් ප්රායෝගික වෙයි ද?

මෙවැනි ධන බද්දක් ශ්රී ලංකාවට යළි හඳුන්වාදීම කෙතරම් ප්රායෝගික ද, ඉන් රජය අරමුණු කර ඇත්තේ කුමක්ද යන්න සම්බන්ධයෙන් බීබීසී සිංහල සේවය සමග අදහස් පළකරන ලද්දේ කොළඹ විශ්වවිද්යාලයයේ ආර්ථික විද්යා අධ්යයන අංශයේ මහාචාර්ය ප්රියංග දුනුසිංහ යි.

"යම් පුද්ගලයකුට අයිති ඉඩකඩම්, ගෙවල්, යාන වාහන, බැංකු ගිණුම්, කොටස් සහ විශ්රාම යෝජනා ක්රම වගේ සියලුම දේවල් දේපළ මත ධන බද්දක් අය කළොත් අදාළ වෙනවා. දේපළ කියන්නේ පුද්ගලයෙක් සතුව තියෙන වත්කම්. මේ වත්කම්වලින් උපයන ආදායම හරියට හොයාගන්න බැරිවෙන්න පුළුවන්. බදු අයකිරීමේ දී 'සාධාරණභාවය පිළිබඳ මූලධර්මයට' අනුව වැඩි වත්කම් තියෙන අයගෙන් ඉහළ බද්දක් අයකළ යුතු යි කියන එක තමයි මෙතන ක්රියාත්මක වෙන්නේ. එම මූලධර්මය මත තමයි ධන බද්ද සාධාරණීකරණය කරන්නේ. සියලුම දෙනා ධන බද්දකට යටත් වෙනවා කියන එක මෙතැන දී අදහස් වෙන්නේ නැහැ. ආදායම් බදු ගෙවනකොටත් යම් සීමාවකට උඩින් ඉන්න පිරිසක්නේ ගෙවන්නේ. ඒ වගේ, වත්කම්වලටත්, යම් වෙළඳපොළ වටිනාකමක් සඳහන් කරලා, ඒ වටිනාකමට උඩින් තියෙන වත්කම්වලට විතරයි මේක අදාළ කරන්නේ."

ශ්රී ලංකාව වැනි රටක ධන බද්දක් අයකිරිමේ දී ඊට පක්ෂව සහ විපක්ෂව කවර ආකාරයේ තර්ක මතුවිය හැකිද? විශේෂයෙන් වත්කම් සහිත පුද්ගලයන්ගෙන් බදු අය කිරීමේ දී රජය විසින් කුමන ආකාරයේ සාධාරණීකරණයක් සිදුකරනු ඇද්ද? ඒ සම්බන්ධයෙන් මහාචාර්ය දුනුසිංහ දරන්නේ මෙවැනි අදහසකි.

"ලංකාව වගේ රටක, වත්කම්වල වටිනාකම තක්සේරු කිරීම ඉතාම සංකීර්ණ කාරණාවක්. ඒ සඳහා අපිට හොඳ සිස්ටම් එකක් තියෙන්නේ ඕනේ. පුද්ගලයෙක්ට තියෙන වත්කම් සහ එම වත්කම්වල වටිනාකම නිවැරදිව ගණනය කළ යුතුයි. සාමාන්යයෙන් කෙරෙන්නේ, පුද්ගලයකුගේ වත්කම්වලින් ඔහුගේ තියෙන ණය ප්රමාණය අඩුකරලා, ශුද්ධ වත්කම් මත තමයි මේ බද්ද අයකිරීම සිදුවෙන්නේ.

"මේ සඳහා පක්ෂව තියෙන තර්කයක් තමයි, ලංකාවේ පුද්ගල වත්කම්වල වටිනාකම් වැඩිකරන්න රජයේ ආයෝජන හේතුවෙලා තියෙනවා කියන එක. අධිවේගී මාර්ගයක පිවිසුමක් ආසන්නයේ ඉඩමක් තියෙනවා කියල හිතන්න. අධිවේගී මාර්ගය හදන්නේ රජය විසින්. එතකොට ඒ ඉඩමේ වටිනාකම ඉහළ යනවා. හැබැයි ඒ වෙනුවෙන් ආයෝජනය කරලා තියෙන්නේ රජය. ඒ වගේ රජයේ සංවර්ධන කටයුතු නිසා, ඒ අවට සිටින පුද්ගලයන්ගේ වත්කම්වල වටිනාකම් විශාල ලෙස ඉහළ යනවා. ඒ වගේ වත්කම්වලින් යම් බදු මුදලක් අයකරගැනීම ගැටලුවක් නැහැ කියලයි මම හිතන්නේ. මොකද රජය සෘජු හෝ වක්ර විදිහට ඔවුන්ගේ වත්කමේ වටිනාකම ඉහළ දැමීමට දායක වෙලා තියෙනවා.

"මේ බද්දේ තියෙන එක අවාසියක් විදිහට හුගක් වෙලාවට ඉස්මතු කරලා පෙන්වන්නේ, වත්කම් මත බදු පැනවුණහම මිනිස්සු වත්කම් රැස්කරන්න උනන්දු වෙන්නේ නැහැ කියන එක. උදාහරණයක් විදිහට, ඉඩකඩම් මිලදී ගැනීම, ගෙවල් සහ ගොඩනැගිලි හදන එක. හැබැයි වත්කම් රැස්කිරීම ආර්ථිකයට හොඳ දෙයක්. වත්කම් ගොඩනැගීම ආර්ථික වර්ධනයට හුගක් වැදගත් වෙනවා. මේ වගේ බද්දක් පැනවුණොත් පුද්ගලයෝ වෙනත් කාරණා සඳහා පමණක් වියදම් කරයි වගේ අදහසක් තියෙනවා. එක තමයි මේ බද්දට විරුද්ධව තියෙන තර්කය."

ශ්රී ලංකාව වැනි රටක, සමස්ත රට පුරාම එකවර මෙවැනි බද්දක් ක්රියාත්මක කිරීමට හැකියාවක් ලැබෙනු ඇතැයි තමන් නොසිතන බව ද මහාචාර්ය දුනුසිංහ පෙන්වා දෙයි.

"මම හිතන විදිහට රජය ආරම්භයේ දී විවිධ ප්රදේශ තෝරගනියි. විශේෂයෙන් නාගරිකකරණය වෙච්ච ප්රදේශ තෝරාගෙන, ඒ ප්රදේශවල පුද්ගලයන් සතුව තියෙන වත්කම් ප්රමාණය සහ ඒවා මිලකිරීම ආරම්භ කරයි. මෙවැනි බද්දක් අයකිරීම හොඳයි, මොකද ආදායම් ප්රවාහ එන විදිහ නොපෙනුණාට, ඒවා සඟවලා පුද්ගලයෝ වත්කම් රැස්කරලා තියෙනවා. එවැනි වත්කම් මත බද්දක් අයකිරීම සාධාරණභාවයේ මූලධර්මයට ගැලපෙනවා."

ආදායම මත බද්ද මේ වන විට ශ්රී ලංකාවේ විශාල ලෙස විරෝධයට තුඩුදී ඇත. ඊට හේතුව එය අයකෙරෙන ඉහළ ප්රතිශතය යි. එහෙත් ධන බද්දක් එවැනි ඉහළ ප්රතිශතයකින් අය නොකෙරෙන බව මහාචාර්ය දුනුසිංහ පෙන්වාදෙයි.

"මෙතැනදී සුළු ප්රතිශතයකින් තමයි ධන බද්දක් අයකෙරෙන්නේ. ආදායම මත බද්ද සියයට තිස්හයක් දක්වා අයකළාට, වත්කම් මත බද්දක් අයකෙරෙන්නේ සියයට දශම පහක වගේ ඉඳලා සියයට දෙකක් වගේ වගයක් දක්වා පමණයි. ඒක, අදාළ පුද්ගලයාට වසර පුරාම ගෙවන්න පුළුවන් විදිහේ සිස්ටම් එකක් හදනවා. ලංකාවේ ආදායම් හඳුනාගැනීමත් දුෂ්කර වෙලා තියෙන තත්ත්වයක් තුළ, පුද්ගලයන්ගේ වත්කම් හඳුනාගන්න පුළුවන් ද කියන ගැටලුව මතුවෙනවා. මොකද පුද්ගලයෝ බොහෝවිට වත්කම් තමන් සතුව තියාගන්නේ නැහැ. ඥාතීන්ගේ සහ හිතවතුන්ගේ නමින් බොහෝවිට වත්කම් තියාගන්නවා. ඒ නිසා, වත්කම් බද්දක් අයකිරීමට අදාළ යාන්ත්රණය සකස් කිරීම ලොකු අභියෝගයක් වෙනවා."

ඒ අනුව ධන බද්දක් අයකිරීම රජයට යම් ආකාරයක අභියෝගයක් වනු ඇත. මහාචාර්ය දුනුසිංහ සඳහන් කරන්නේ තවත් වසර දෙකකින් ක්රියාත්මක කිරීමට යෝජිත මෙම ධන බද්ද වෙනුවෙන් රජය දැන් සිටම සූදානම් වියයුතු බවයි.

"ජාත්යන්තර මූල්ය අරමුදල කියල තියෙන්නේ 2025 වෙනකොට ධන බද්ද හඳුන්වාදෙන්න කියලා. ඒ කාලය ඇතුළත වත්කම් හඳුනාගැනීම, ඒවායේ වටිනාකම් තක්සේරු කිරීම සිදුකළ යුතුයි. විශාලම අභියෝගය තමයි, ලංකාවේ ආදායම් බද්දත් නිවැරදිව අයකරගැනීමේ ගැටලු තියෙන පරිසරයක, ධන බද්දක් නිවැරදිව ක්රියාත්මක කරන්න හැකියාව තියෙනව ද කියන එක. වත්කම් හඳුනාගන්න, තක්සේරු කරන්න, තහවුරු කරගන්න පුද්ගල යාන්ත්රණයක් තිබිය යුතු යි. උදාහරණයක් විදිහට, යමෙක් කියනවනම් තමන් මෙච්චර ණයයි කියලා, ඒ බව නිවැරදිව තහවුරු කරගන්න හැකියාව තිබිය යුතුයි. ගැටලුව වෙන්නේ, ඊට අදාළ මානව සම්පත අප සතුව තියෙනවද කියන එක.”

“මෙවැනි බද්දක් අයකිරීම දේශීය ආදායම් දෙපාර්තමේන්තුවෙන් කරන්නත් පුළුවන්, නැත්නම් ඒ වෙනුවෙන් වෙනත් ඒකකයක් නිර්මාණය කරන්නත් පුළුවන්. මිනිස්සුන්ට වත්කම් තිබුණට ඒවා ප්රකාශ කරන්නේ නැහැනේ. ඒ නිසා ඒවා හඳුනාගැනීමේ සිස්ටම් එකක් නිර්මාණය කළ යුතු යි. මේකට සාමාන්ය ජනතාව බිය වියයුතු නැහැ. මොකද නිශ්චිත වටිනාකමකින් ඉහළ වත්කම් වෙනුවෙන් පමණ යි ධන බද්දක් අයකෙරෙන්නේ. කොහොම වුණත් රජය දැන් ඉඳලම තක්සේරු කිරීම ආරම්භ කළ යුතු යි. වත්කම් පැවරීමේ දී, අදාළ වත්කමේ වටිනාකම අනුව රජයට පැවරුම් බදු ආදායමක් ලැබෙන ක්රමවේදයක් දැනට ක්රියාත්මක වෙනවා. ඉඩම්වල වටිනාකම තක්සේරු කරන්න ප්රාදේශීය වශයෙන් දේශීය ආදායම් නිලධාරීන් ඉන්නවා. ඒ ක්රියාවලිය විධිමත් වියයුතුයි. ඒ වගේම මේ බද්ද අයකෙරෙන සීමාව පිළිබඳවත් ජනතාව දැනුවත් කළ යුතුයි. නැත්නම් වගා නොකරන ඉඩමක් තියෙන ගොවියෙක් පවා බයවෙන්න පුළුවන් තමන්ගෙනුත් මේ බද්ද අයකරන්න යනවා කියලා."

IMF නිර්දේශයක්

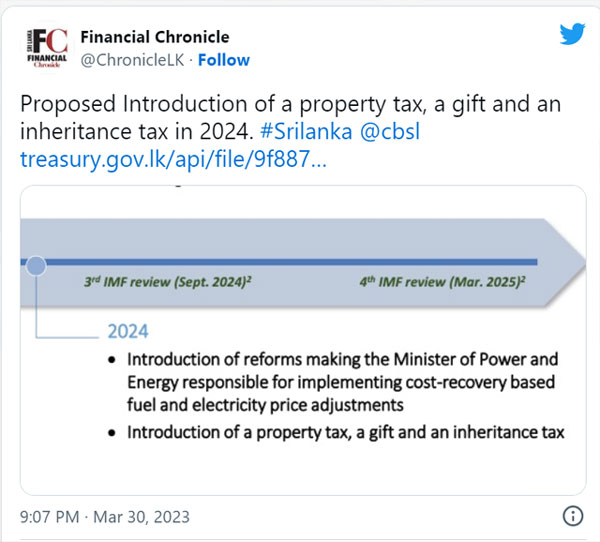

අන්තර්ජාතික මූල්ය අරමුදල (IMF) විසින් ශ්රී ලංකාව වෙනුවෙන් වෙන්කරන ලද එක්සත් ජනපද ඩොලර් බිලියන 2.9ක ණය මුදලේ පළමු වාරිකය නිදහස් කෙරෙන බව නිවේදනය කිරීමට සමගාමීව, පසුගිය මාර්තු 21වැනිදා ශ්රී ලංකා රජය විසින් සිය ආර්ථික ප්රතිසංස්කරණ ක්රියාවලියේ සංක්ෂිප්ත ඉදිරි දැක්මක් එළිදක්වනු ලැබීය.

වසර 04ක් පුරා ක්රියාත්මක IMF ණය වැඩසටහන සාර්ථක කර ගැනීම සඳහා ඊට සමගාමීව IMF විසින් ඉදිරිපත් කර ඇති නිර්දේශ හා කොන්දේසි ඉටුකරමින් අදාළ ප්රතිසංස්කරණ ක්රියාත්මක කරන බව ජනාධිපති මාධ්ය අංශය නිවේදනය කළේ ය.

එම නිවේදනයේ පෙන්වාදී තිබුණු ආකාරයට IMF විසින් ශ්රී ලංකාව කඩිනමින් ක්රියාවට නැංවිය යුතු කොන්දේසි 10ක් ඉදිරිපත් කර ඇත. එම කොන්දේසි අතර සිව්වැන්න වූයේ ඉහළ ආදායම් ලබන්නන්ගෙන් 'ධන බද්දක්' අයකිරීම යි.

ඒ පිළිබඳව තවදුරටත් සඳහන් කරන ජනාධිපති මාධ්ය අංශය පෙන්වාදී ඇත්තේ, "2025 දී, දේපළ බදු ප්රතිසංස්කරණය කිරීමේ ආකාරයෙන් ධන බදු හඳුන්වා දෙනු ලබන අතර, සුදුසු බදු රහිත දීමනාවක් සහ අවම නිදහස් කිරීම් සමග තෑගි/උරුමය බද්ද හඳුන්වා දෙනු ඇත," යනුවෙනි.

රජය විසින් මෙලෙස තවත් වසර දෙකක් ඇතුළත හඳුන්වාදීමට කටයුතු කරන බව පැවසෙන ධන බද්ද මීට පෙර ද කලක් රට තුළ ක්රියාත්මකවූවකි. එහෙත් ඒ පිළිබඳ ජනතාවට මතකය ඇත්තේ අල්ප වශයෙනි.

ඇති හැකි පිරිස්වලින් වැඩියෙන් බදු අයකර අඩු ආදායම්ලාභීන්ට වැඩි සහන සැලසීම මෙතෙක් ශ්රී ලංකාවේ බලයට පත් සෑම ආණ්ඩුවකම මැතිවරණ ප්රතිපත්ති ප්රකාශවලට ඇතුළත්වුවත්, එවැනි ක්රමවේදයක් ප්රතිපත්තිමය වශයෙන් කිසිදු දිනයක රට තුළ ක්රියාවට නැගී නැත.

ඒ අනුව දැන්, හඳුන්වාදීමට සූදානම් වන ධන බද්ද ශ්රී ලාංකිකයන්ට පැහැදිලිවම සැලකිය යුතු ආගන්තුක මාතෘකාවකි.

මේ පිළිබඳව යම් පැහැදිලි කිරීමක් සමග ඉදිරියට ගමන් කළහොත්, ශ්රී ලංකාවේ අනුප්රාප්තික සෑම ආණ්ඩුවක් විසින් අඛණ්ඩවම රාජ්ය මූල්ය හිඟය පවත්වාගෙන ගොස් ඇත. ප්රමාණවත් ආදායම් එකතු නොකිරීම සහ සීමා රහිත රාජ්ය වියදම් හේතුවෙන් රටේ මූල්ය තත්ත්වය ක්රමක්රමයෙන් නරක අතට හැරෙනු දැකගත හැකිවිය.

1990 දී දළ දේශීය නිෂ්පාදිතයෙන් 20%කට වඩා වැඩි වූ බදු ආදායම 2020 දී දළ දේශීය නිෂ්පාදිතයෙන් 10%ට වඩා අඩු විය. ජනාධිපති මාධ්ය අංශය විසින්ම පිළිගෙන තිබුණු ආකාරයට එම අගය 2022 දී 8%ක මට්ටමකට පැමිණ තිබේ.

"රාජ්ය මූල්ය ඒකාග්රතාව මූලික වශයෙන් ආදායම් මත පදනම් වේ. 2022 දී දළ දේශීය නිෂ්පාදිතයෙන් 8.3% ශ්රී ලංකාවේ රාජ්ය ආදායම් එකතුව (ප්රදාන ඇතුළුව) ලොව පහළම අගය අතරට පත්විය. මෙම වැඩසටහන යටතේ 2026 වන විට රජයේ ආදායම දළ දේශීය නිෂ්පාදිතයෙන් 15% දක්වා වර්ධනය වනු ඇතැයි අපේක්ෂා කෙරේ," ජනාධිපති මාධ්ය අංශය සඳහන් කළේ ය.

තවත් රටවලත් තියෙනව ද?

සංවර්ධනය වෙමින් පවතින රටවල් සඳහා ධන බද්ද පිළිබඳ මුල්ම යෝජනා ඉදිරිපත් කළ අයෙකු වූයේ පශ්චාත් යුද සමයේ (1908-1986) කේම්බ්රිජ් ආර්ථික විද්යාඥයෙක් වූ නිකලස් කල්ඩෝර් ය. ඔහුගේ නිර්දේශය මත ආදායම් බද්ද, වියදම් බද්ද සහ තෑගි බද්ද සමග ධන බද්දක් 1958 දී ශ්රී ලංකාවට හඳුන්වා දෙන ලදී.

කෙසේ වෙතත්, බදු පදනම තීරණය කිරීමේ දුෂ්කරතා සහ පරිපාලනයේ ගැටලු හේතුවෙන් මෙම නව බදු රජයට ලබාදුන්නේ අඩු ආදායමකි.

අවසානයේ, 1990 දී බදු කොමිසමේ නිර්දේශය අනුව, රජය විසින් 1992/1993 තක්සේරු වර්ෂයේ සිට ධන බද්ද අහෝසි කරන ලදී.

ධන බදු ප්රධාන වශයෙන් යුරෝපීය රටවල ක්රියාත්මක කර ඇත.

1990 දී යුරෝපයේ රටවල් දොළහක ධන බද්දක් පැවැතිණි. එහෙත් එය අද ක්රියාත්මකව ඇත්තේ රටවල් තුනක පමණි. ඒ, නෝර්වේ, ස්පාඤ්ඤය සහ ස්විට්සර්ලන්තය යන රටවල ය.

ඊට අමතරව ආර්ජන්ටිනාව, බංග්ලාදේශය, කොලොම්බියාව, ඉන්දියාව, ඉන්දුනීසියාව, පාකිස්ථානය වැනි යුරෝපීය නොවන රටවල් කිහිපයක් ද වරින් වර ධන බදු පනවා ඇත.

කෙසේ වෙතත්, මෑතකාලීනව යළිත් ධන බදු පිළිබඳ අලුත් උනන්දුවක් ඇති වී තිබේ. එක්සත් ජනපදයේ ජනාධිපති අපේක්ෂකයන් වරින්වර විවිධ ආකාරයේ ධන බදු යෝජනා කර ඇත.

එසේම පසුගිය වකවානුවේ, ප්රංශයේ ද ධනවතුන් මත "සුපිරි බදු" පැනවීමට යෝජනා විය. එහි මූලික සාධාරණීකරණය වූයේ, සමාජයේ වැඩිවන අසමානතාවය ආමන්ත්රණය කිරීමයි.

ප්රාග්ධනය මත පදනම් වූ ප්රගතිශීලී බද්දක් ලෙස ධන බද්ද කෙරෙහි අලුත් උනන්දුව නිර්මාණයවී තිබියදීත්, එය කාර්යක්ෂමතාව සහ පරිපාලනමය ශක්යතා අනුව සළකා බලන විට සටහන් කර ඇත්තේ දුර්වල වාර්තාවන්ය.

වෙළඳපළ පදනම් කරගත් ආර්ථිකයන් සහිත ප්රජාතන්ත්රවාදී රජයන් 37ක් නියෝජනය කරන 'ආර්ථික සහයෝගීතාවය සහ සංවර්ධනය සඳහා වූ සංවිධානයට' (OECD) අයත් රටවල ධන බදු අවලංගු කිරීම සඳහා බොහෝ සාධක පෙන්වාදී ඇත.

ධනවත් බදු ගෙවන්නන් වෙත ප්රවේශවීම, පටු බදු පදනම්වල ප්රතිඵලයක් ලෙස යළි බෙදා හැරීමේ ඉලක්ක සපුරා ගැනීමට අපොහොසත් වීම, බදු මඟහැරීම සහ පැහැර හැරීම ආදී හේතු රාශියක් එහිදී ඉදිරියට පැමිණ ඇත.

(BBC සිංහල සේවය)