ශ්රී ලංකාව ලබා ගෙන ඇති විදේශීය ණය ප්රතිව්යූහගතකරනය 2024 වසරේ අප්රේල් මාසයේදී සිදු කළ හැකි බව රජය ජාත්යන්තර මූල්ය

අරමුදලට ප්රකාශ කර ඇති බව වාර්තා වේ. රජය මුලින් ප්රකාශ කළේ 2023 ජූනි මස අවසන් වනවිට විදේශ ණය ප්රතිව්යූහගත කිරීම අවසන් කරන බවයි. පසුව එය 2023 වසර අවසානයේදී සම්පූර්ණ කිරීමට අපෙක්ෂා කරන බව සඳහන් කරන ලදී. ඊටත් පසුව IMF දෙවෙනි සමාලෝචනය සිදුවන 2024 මාර්තු මාසයේදී සිදු කල හැකි බව පුකාශ කරන ලදී. ශ්රී ලංකාව ලබාගත් විදේශීය ණය ගෙවීමට නොහැකි බව 2022 අප්රේල් මස නිවේදනය කරන ලදී. එසේ ප්රකාශ කර වසර දෙකකට ආසන්න කාලයක් ගතවී ඇතත් ණය ප්රතිව්යූහගතකරන ක්රියාවලිය මෙසේ පුමාද වී ඇත්තේ කුමන හේතු නිසාද යන්න සොයා බැලීම වැදගත්ය.

දිඟු කාලයක සිට පැවැති අයවැය හිඟය සහ ජංගම ගිණුමේ (ගෙවුම් ශේෂයෙහි) හිඟයන්හි උච්චස්ථානයකට පත්වීමේ ප්රතිඵලයක් ලෙස ශ්රී ලංකාව විදේශීය වශයෙන් ලබාගත් ඇතැම් ණය ගෙවීමට ගෙවීමට නොහැකි බව නිල වශයෙන් 2022 අප්රේල් මස නිවේදනය කරන ලදී. මෙය ඇතැමෙක් ලංකාව බංකොලොත්භාවය ප්රකාශ කිරීමක් ලෙසද හඳුන්වනු ලැබේ. ජාත්යන්තර ණය ශ්රේණිගත කිරීමේ ආයතන හා දේශීය විශේෂඥයන් අඛණ්ඩව ලංකාවේ ණය තිරසර නොවන බව අනතුරු අඟවා තිබියදීත් ඒවා සැලකිල්ලට නොගෙන බලධාරීන් කටයුතු කල අතර අවසානයේ ලංකාව ණය නොගෙවිය හැකි රාජ්යයක් ලෙස ( default country) ඉතිහාසයේ ප්රථම වරට සහ දකුණු ආසියාවේ ප්රථම රට බවට පත් කරන ලදී.  ශ්රී ලංකාවට මෙය අලුත් සහ ප්රථම අත්දැකීමක් වූවත් ලෝකයේ වෙනත් රටවල්ද එසේ ණය නොගෙවිය හැකි රාජ්යයන් වශයෙන් ප්රකාශ කර තිබේ ( උදා; ආර්ජන්ටිනාව, සැමිබියාව, ඝානාව වැනි) ණය ගෙවීමට නොහැකි බව ප්රකාශ කිරීමත් සමඟම ඇමරිකාවේ හැමිල්ටන් බැංකුව ශ්රී ලංකාවට එරෙහිව නඩුවක්ද ගොනු කිරීමට පියවර ගෙන තිබුණි.

ශ්රී ලංකාවට මෙය අලුත් සහ ප්රථම අත්දැකීමක් වූවත් ලෝකයේ වෙනත් රටවල්ද එසේ ණය නොගෙවිය හැකි රාජ්යයන් වශයෙන් ප්රකාශ කර තිබේ ( උදා; ආර්ජන්ටිනාව, සැමිබියාව, ඝානාව වැනි) ණය ගෙවීමට නොහැකි බව ප්රකාශ කිරීමත් සමඟම ඇමරිකාවේ හැමිල්ටන් බැංකුව ශ්රී ලංකාවට එරෙහිව නඩුවක්ද ගොනු කිරීමට පියවර ගෙන තිබුණි.

ආර්ථික ස්ථායිතාව සහ පුනර්ජීවනය ඇති කර ගැනීම සඳහාත් සාර්ව ආර්ථික අසමතුලිතතා නිවැරදි කර ගැනීම සඳහාත් ශ්රී ලංකාව ජාත්යන්තර මූල්ය අරමුදල සමග ඩොලර් බිලියන 2.9 ක විස්තීර්ණ ණය පහසුකමක් ලබා ගැනීම පිණිස 2023 වසරේ මාර්තු මාසයේදී ගිවිසුමකට එළඹියේය. විස්තීරණ ණය පහසුකම් වැඩ සටහනේ අනෙකුත් අරමුණු අතර ප්රධාන අරමුණක් වනුයේ ණය තිරසරභාවය ඇති කර ගැනීමයි. ණය තිරසරභාවය යනුවෙන් අදහස් කරන්න රජය විසින් ලබාගත් ණය නියමිත පරිදි අදාළ කාලය අවසානයේ මුල් මුදල සහ ඊට අදාළ පොළියද සමඟ ආපසු ණය හිමියන්ට අඛන්ඩව ගෙවීමට පවත්නා ශක්යතාවයයි.

මෙම ණය තිරසරභාවය ඇති කර ගැනීමේදී පවත්නා ණය ප්රතිව්යුහගතකරනයද ප්රමුඛතාවක් සේ සලකා ඇත. ලබා ගත් ණය නියමිත පරිදි ගෙවීමට නොහැකි විටෙකදී ණය හිමියන් සමග යලි ණය ප්රතිලේඛණ (rescheduling) ගත කිරීමකට එකඟ වීම ප්රතිව්යුහගතකරනයයි. මෙහිදී ණය පොළිය අඩු කර ගැනීම හෝ ගෙවීමට ඇති කාලය දීර්ඝ කර ගැනීම හෝ ණයෙන් කොටසක් අඩු කර ගැනීමට (hair cut) නැතහොත් ඒවා සියල්ල හෝ කිහිපයක් සඳහා ණය හිමියන් සමග එකඟතාවකට පැමිණීමක් සිදුවේ.

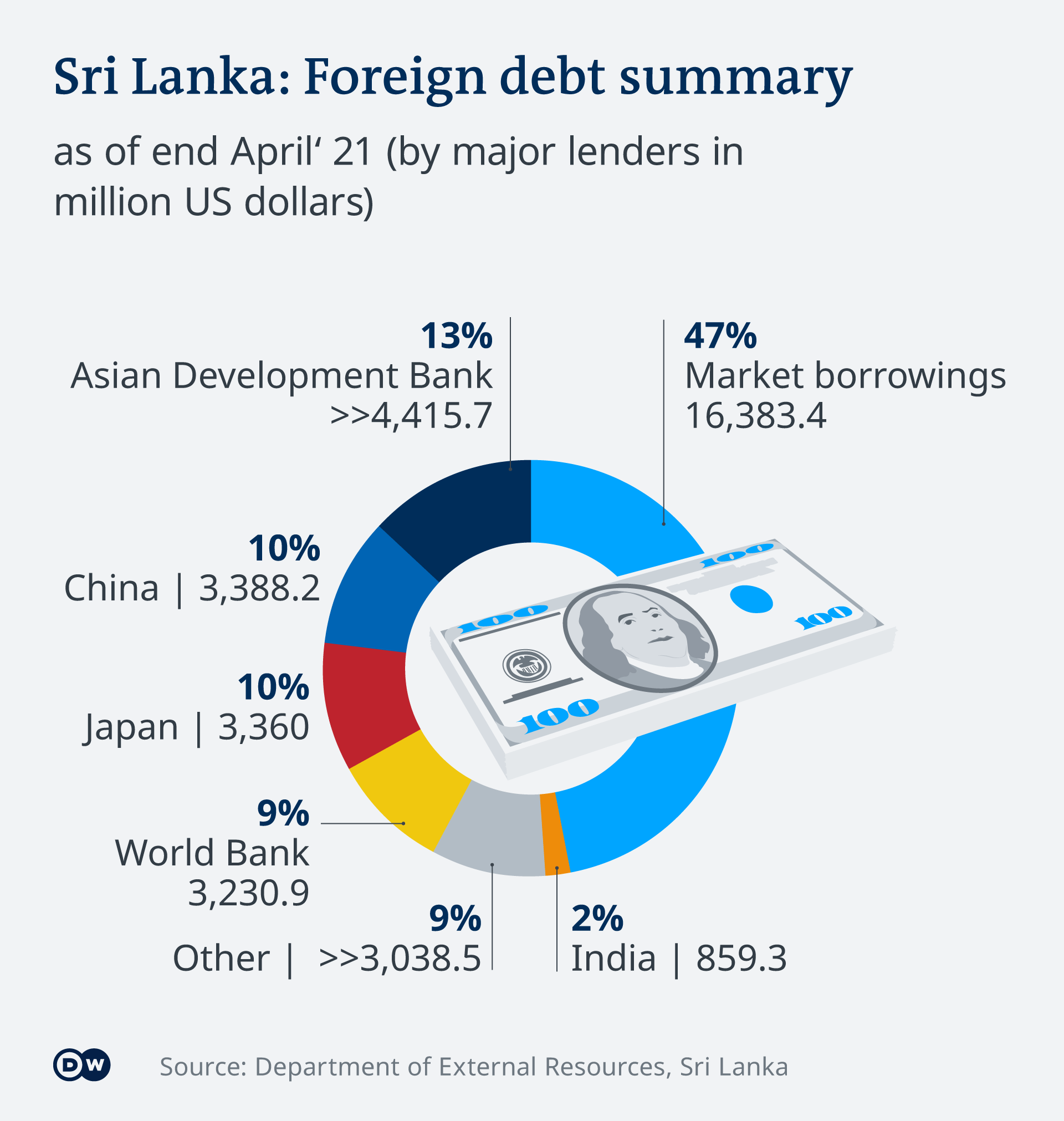

ශ්රී ලංකාව වීදේශ වලින් ලබා ගත් ණය තුල ලෝක බැංකුව සහ ආසියානු සංවර්ධන බැංකුව වැනි බහු පාර්ශ්වීය මූල්ය ආයතන වලින් ගත් ණයත්, චීනය, ඉන්දියාව සහ ජපානය වැනි ද්විපාර්ශ්වික ණය හිමියන් ගෙන් ගත් ණයත් සහ විවෘත වෙළඳ පොලේ ස්වෛරීත්ව බැඳුම්කර නිකුතුව හරහා විවිධ ආයතන වලින් ලබා ගත් ණයත් යනාදියෙන් සමන්විත වේ. බහු පාර්ශ්වීය මූල්ය ආයතන වලින් ලබා ගත් ණය හැර අනෙකුත් මූලාශ්ර වලින් ලබා ගත් ණය ජාත්යන්තර මූල්ය අරමුදලේ ගිවිසුම් ප්රකාරව පුතිව්යුගතකරණය කිරීමට අපේක්ෂිතය.

ශ්රී ලංකාවේ සමස්ත ණය ප්රමාණය 2023 වසර අවසානයේදී ඇමෙරිකානු ඩොලර් බිලියන 96.16 ක් වන අතර මෙයින් ඩොලර් බිලියන 37.33 ක විදේශීය වශයෙන් ලබා ගෙන ඇති අතර,ඩොලර් බිලියන 52.64 ක් දේශීය වශයෙන් ලබා ගෙන ඇත. මෙම ණය ප්රමාණය 2022 වසරේදී දළ දේශීය නිෂ්පාදිතයෙන් 128% ක් පමණ වන අතර ණය පුතිව්යුගතකරණ වැඩ සටහන යටතේ එය 2032 වන විට 95% දක්වා අඩු කර ගැනීමට අපේක්ෂා කෙරේ. මීට අමතරව දැනට 35% ක් පමණ වන රජයේ දළ මුල්යන අවශ්යතාවය 2027 සිට 2032 දක්වා කාලය තුළ දී දළ දේශීය නිශ්පාදිතයේ ප්රතිශතයක් ලෙස 13%කට වඩා අඩු අගයක පවත්වා ගැනීම සහ දැනට 9.4% ක් පමණ වන මධ්යම රජයේ විදේශීය ණය ගෙවීම් 2027 සිට 2032 දක්වා යන කාලයේදී ඕනෑම වසරක් තුළ දළ දේශීය නිශ්පාදිතයෙන් 4.5%කට වඩා අඩුවෙන් පවත්වා ගැනීම ණය ප්රතිව්යුගතකරණය මගින් අපෙක්ෂා කරයි. ඩොලර් බිලියන 17 ක් පමණ පුතිව්යුගතකරණය කිරීමට අපේක්ෂිත බව රජය මුල් දිනවලදී ප්රකාශ කළේය. මෙම ණය ප්රතිව්යූහගතකරන ක්රියාවලිය සඳහා ගාස්තු ගෙවා ජාත්යන්තර මැදිහත්කාර ආයතන දෙකක් වූ ලසාර්ඩ් ( Lazard) සහ ක්ලිෆර්ඩ් චාන්ස් ( Clifford Chance) යන ආයතන වෙත බාරදී ඇත.

මුලින් දේශීය ණය ප්රතිව්යුහගතකරණය සිදු නොකරන බව රජය පැවසුවත් පසුව දේශීය ණය ප්රතිව්යුහගතකරණයකටද රජයට යොමු වීමට සිදු විය. ඇත්ත වශයෙන්ම ජාත්යන්තර මූල්ය අරමුදල සමඟ ඇති කරගත් ගිවිසුම මගින් දේශීය ණය ප්රතිව්යුහගත කිරීම සඳහා ශ්රී ලංකා රජයට කොන්දේසියක් පනවා නොතිබූ අතර විදේශීය ණය ප්රතිව්යුගත කිරීම සිදු කරන අයුරින්ම දේශීය ණයද ප්රතිව්යුහගත කළ යුතු විදේශීය බැඳුම්කර හිමියන් ඉල්ලා සිටියහ. විශේෂයෙන්ම ජාත්යන්තර බැඳුම්කර හිමියන්ටද, දේශීය ණය හිමියන්ට සමානව සැලකිය යුතුය යන පදනම යටතේ විශ්වාසය ඇති කිරීමේ පියවරක් ලෙස දේශීය ණය ප්රතිව්යුහගතකරණයකට (ප්රශස්තකරණය) අවතීර්ණ වීමට ලංකාවට සිදු විය.

එ අනුව 2023 ජූනි මාසයේ නිවේදනය කල දේශීය ණය ප්රශස්තකරණය යටතේ ඩොලර් බිලියන 10 ක පමණ දේශීය ණය (සංවර්ධන බැඳුම්කර, මහ බැංකුව සතුව තිබූ භාණ්ඩාගාර බිල්පත් සහ බැඳුම්කර සහ සේවක අර්ථසාධක අරමුදල වැනි ආයතන සතු භාණ්ඩාගාර බිල්පත්) දිඟුකාලීන බැඳුම්කර වලට පරිවර්තනය කිරීමට තීරණය කරන ලදී. වාණිජ බැංකු සහ පුද්ගලික ණය හිමියන් සතුව තිබූ භාණ්ඩාගාර බිල්පත් සහ භාණ්ඩාගාර බැඳුම්කර ණය ප්රශස්තකරණයට ඇතුලත් නොකිරීම මෙහි විශේෂත්වයකි. මෙහිදී සේවක අර්ථසාධක අරමුදල සහ සේවක භාරකාර අරමුදල වැනි අරමුදල් (superannuation funds) ප්රශස්තකරණයට යටත් කිරීම සහ ඒවායේ පොලී අනුපාත අඩු කිරීමට ගත් තීරණය වෘත්තිය සමිති සහ සේවක කොටස් වල දැඩි විරෝධයට ලක් විය. විදේශීය ණය ප්රතිව්යුහගතකරණ සම්බන්ධයෙන් ආණ්ඩුව මුලින් ප්රකාශ කළේ 2023 ජූනි මස අවසන් වනවිට විදේශ ණය ප්රතිව්යූහගතකිරීම අවසන් කරන බවයි.

නමුත් දැන් ප්රකාශ කරන්නේ එය මෙම වසරේ මුල් භාගයේදී අවසන් කල හැකි බවය. මේ අතර මෙම කාලය තුල ණය ප්රතිව්යුහගතකරණය කරන ආකාරය පිළිබඳව විවිධ අදහස් ඉදිරිපත් කරනු දැකිය හැකි විය. ඇතැම් මාධ්ය වාර්තා වලට අනුව මුලින් ලංකාව 30% ක මුල් මුදල කපා හැරීමක් සහ අවුරුදු 6 ක පරිනත කාලයක් සහ 4% පොලී ප්රතිශතයක් ණයහිමියන්ගෙන් අපේක්ෂා කරන බව සඳහන් කර ඇත . මීට වෙනස්ව මුල් මුදල කපා හැරීමක් නොකොට වසර 15ක කාලයක් ණය ආපසු ගෙවීමට සහ 1.5% ක පොලියක් අය කිරීම පිළිබඳවත් සාකච්චාවූ බව වාර්තා වී තිබුණි. 2023 නොවැම්බර් මාසයේදී පැරිස් සමාජයේ රටවල් සහ ඉන්දියාව ඇතුලු ද්විපාර්ශ්වික ණය හිමියන් ඩොලර් බිලියන 5.8 ප්රතිව්යුහගත කරනයකට කැමැත්ත පළ කළ බවද වාර්තා වී තිබුණි. විශේෂයෙන් චීනයේ අපනයන සහ ආනයන බැංකුව ( Export and Import Bank- Exim Bank) ඩොලර් බිලියන 4.2 ක් ප්රතිව්යුහගතකරණය කිරීමට ලබා දුන් එකඟතාවද මීට රුකුලක් වූ බවද සඳහන් විණි.

මේ අතර රජයේ කැබිනට් ප්රකාශක මෙම වසරේ පෙබරවාරි මස ඩොලර් බිලියන 36 ක් සඳහා කොටස් 3 ක් යටතේ ණය ආපසු ගෙවීමට රජය සැලසුම් කර ඇතැයි පැවසීය. ඒ අනුව අවුරුදු 5 සිට 6 දක්වා එක කොටසකුත් අවුරුදු 6 සිට 20 දක්වා තව කොටසකුත් ඉතිරි කොටස අවුරුදු 20 කින් පසුව ගෙවීමටත් සැලසුම් කර ඇත. මුලු ණය වලින් 37% ක් වසර 5-6 දක්වා කාලය තුළ ගෙවීමටත්, 51% ක් වසර 6 සිට 20 අතර කාලය තුල ගෙවීමටත් ඉතිරි කොටස අවුරුදු 20 කින් පසුව ගෙවීමට රජය අපේක්ෂා කරයි. ශ්රී ලංකා ජනාධිපතිවරයා 2027 වසරේ සිට ණය ගෙවීම ආරම්භ කරන බව මෑතකදී ප්රකාශ කරන ලදී.

.

කලින් දැක්වූ පරිදි ණය ප්රතිව්යුහගතකරනය කිරීමකදී ණය පොළිය අඩු කර ගැනීම හෝ ගෙවීමට ඇති කාලය දීර්ඝ කර ගැනීම හෝ ණයෙන් කොටසක් අඩු කර ගැනීමට (hair cut) නැතහොත් ඒවා සියල්ල හෝ කිහිපයක් සඳහා ණය හිමියන් සමග පොදු එකඟතාවකට පැමිණීම සිදු විය යුතුය. එසේ නම් ණය ප්රතිව්යුහගතකරනය ප්රමාද වීම මෙම කාරනා සම්බන්ධයෙන් පැහැදිලි එකඟතාවන් තවම ඇතිකරගෙන නොමැති බවයි මින් අදහස් වන්නේ. එක්කෝ ලංකාව ඉදිරිපත් කරන වැඩ පිලිවෙලට ණය හිමියන් එකඟ නොවීම හෝ ණය හිමියන් කැමති වැඩ පිලිවෙල පිළිබඳව ලංකාව සතුටු නොවීම නිසා මෙසේ ප්රමාදවීම සිදුවිය හැකිය. එසේත් නැත්නම් විවිධ රටවල්, විවිධ ආයතන, විවිධ වැඩපිලිවෙල් ඉදිරිපත් කරන නිසා පොදු ප්රතිපත්තියක් සකසා ගැනීම දුෂ්කර වී තිබිය හැකිය. මෙහිදී ණය ලබා ගත් සියලු රටවලට සහ ආයතන වලට සමාන ප්රතිපත්තියක සිට සැලකීම මූලික අවශ්යතාවක් බවද සඳහන් කරයි.

ලංකාව අඩු ආදායම් ලබන රටක් වී නම් ඇතැම් විට මීට පෙර ණය ප්රතිව්යුහගතකරනය කිරීමට ඉඩ තිබිණි. G 20 සමුළුව විසින් 2020 වසරේදී අඩු ආදායම් ලබන රටවල ණය සහන සැලසීම සඳහා වන පොදු ප්රතිපත්ති රාමුවක් (Common Framework for Debt Treatments) සකස් කල අතර ඒ මඟින් කඩිනම්ව සහ සරල කොන්දේසි යටතේ සියලු ණය හිමියන් සාධාරණව ණය බර දරා ගැනීමේ වැඩ පිලිවෙලක් මෙයට ඇතුලත්ය. එහෙත් ලංකාව මධ්ය ආදායම් ලබන රටක් නිසා මෙම වැඩ පිලිවෙල යටතේ සහන ලැබීමට සුදුසුකම් නොලබයි.

කෙසේ වුවද ණය ප්රතිව්යුහගතකරන ක්රියාවලියක් සරල නොවන බව ඇතැම් විද්වතුන් පෙන්වා දෙයි. ණය ලබා ගත් රටවල් සහ ආයතන සංඛ්යාව වැඩිවත්ම සහ ලබා ගන්නා උපකරණ සංඛ්යාව වැඩිවන විට ණය ප්රතිව්යුහගතකරනය කිරීමේ ක්රියාවලියද සංකීර්ණ වේ. ලංකාව විවිධ රටවලින් (උදා: පැරිස් සමාජයේ රටවල් වලින් සහ ඉන්දියාව සහ චීනය වැනි පැරිස් සමාජයේ නොවන රටවල් ) සහ වෙනත් පුද්ගලික ණය දෙන ආයතන වලින් ණය ලබා ගෙන තිබීමත්, විවිධ ණය උපකරණ (උදා: ජාත්යන්තර ස්වෛරී බැඳුම්කර, විදේශ විනිමය කාලීන මුලය පහසුකම්, අනේවාසිකයන් ආයෝජනය කල භාණ්ඩාගාර බිල්පත් සහ බැඳුම්කර) හරහා ණය ලබා ගෙන තිබෙන නිසාත් ණය ප්රතිව්යුහගතකරනය සංකීර්ණ සහ කල් ගතවන එකක් ලෙස සාධාරණීකරණය කළ හැකිය.

එසේම ණය කරුවන් සහ ඔවුන්ගේ අවශ්යතාවන්හි විවිධත්වය සහ භූ දේශපාලනික අවශ්යතාවන් ණය ප්රතිව්යුහගතකරන ක්රියාවලිය කල් ගතවීමට පුලුවන. මෙහිදී චීනයේ කාර්ය භාරය ණය ප්රතිව්යුහගතකරනය කිරීමේදී සුවිශේෂ ස්ථානයක් ගන්නා බව පෙනේ. උදාහරන වශයෙන් ඉන්දියාව පැරිස් සමාජයේ සාමාජිකයෙක් නොවුනත් පැරිස් සාකච්චා වලට එකඟතාවක් දැක්වු අතර චීනය එසේ කිරීමට මුලදී උනන්දුවක් දැක්වූයේ නැත. තවද ණය ප්රතිව්යුහගතකරනය කිරීමකදී චීනය ලෝක බැංකුව, ආසියානු සංවර්ධන බැංකුව වැනි බහු පාර්ශ්වික ණය දෙන ආයතනවලට සමාන තත්ත්වයක් ඉල්ලා සිටි අවශ්තාවන්ද ඇත. නැතිනම් එම ආයතන විසින්ද ණය වලින් යම් කොටසක් අවශෝෂණය (absorb) කරගත යුතු බව චීනය පවසයි. උදාහරණ වශයෙන් සැම්බියාව වසර තුනක් තිස්සේ චීනයේ මෙම ස්ථාවරය නිසා ණය ප්රතිව්යුහගතකරනය සම්පූර්ණ කර ගැනීමට නොහැකි විය. තවද ඔවුන්ගේ අතීත අත්දැකීම් අනුව චීනය ණය කපා හැරීමකට වැඩි කැමැත්තක් නොදක්වන අතර ණය කාලය දික් කිරීමකට සාමාන්යයෙන් ඔවුන් වැඩි කැමැත්තක් දක්වයි. මීටත් අමතරව චීනය නොගෙවූ ණය සඳහා සහන දීමකට වඩා අලුත් ණයක් දීමට වැඩි කැමැත්තක් දක්වන බව ඇතැමෙක් සඳහන් කරයි.

මේ අනුව චීනයේ ස්ථාවරය ණය ලංකාවේ ණය ප්රතිව්යුහගතකරනය මෙතෙක් ප්රමාද වීමට බලපා ඇති ප්රධාන හේතුවක් බව අනුමාන කල හැකිය. ශ්රී ලංකා රජය චීන රජයෙන් මෙන්ම චීනයේ විවිධ බැංකු වලින්ද ණය ලබා ගෙන ඇත. ශ්රී ලංකාවේ මුළු ණයෙන් ඩොලර් බිලියන 7 ක ට ආසන්න ප්රමාණයක් චීනයෙන් ලබාගෙන ඇත. එය ලංකාවේ මුලු විදේශීය ණය වලින් 19 ක් පමණ වේ. චීන රජය ණය ප්රතිව්යුහගතකරණයට ප්රතිපත්තියක් ලෙස එකඟ වූවත් එහි බැංකු ස්වාධීනව ප්රතිව්යුහගතකරණයට කැමැත්ත දැක්විය යුතුය. එනම් චීනයේ Exim ඛැංකුවෙන් සහ චීන සංවර්ධන බැංකුවෙන් (China Development Bank) ලබා ගත් ණය ප්රතිව්යුහගතකරනය සම්බන්ධයෙන් එම බැංකු සමඟ වෙනමම සාකච්ඡා කළ යුතුව ඇත. මෙම එකඟතා පිළිබඳව පැරිස් සමාජයේ රටවල් අවධානයෙන් සිටින අතර එම එකඟතා ඔවුන්ගේ එකඟතාවලටද අනුකූල විය යුතුය. මේ අතර පසුගිය ඔක්තෝබර් මාසයේ රජය චීනයේ Exim බැංකුව සමඟ ඩොලර් බිලියන 4.2 ක් සඳහා ප්රතිව්යුහගතකරණ එකඟතාවයකට පැමිණි බව ප්රකාශ කළත් එහි කොන්දේසි පිළිබඳව වැඩි විස්තර ඇතුලත් නොවේ. මීට අමතරව චීන සංවර්ධන බැංකුවෙන් සහ හොංකොන්හි HSBC බැංකුවෙන් ලබා ගත් ණය ප්රතිව්යුහගතකරණයේ ප්රගතිය පිළිබඳ තොරතුරු නොමැත.

ණය ප්රතිව්යුහගතකරනය ප්රමාද වීම ඇතැම්විට ජත්යන්තර මුල්ය අරමුදලේ ඊළඟ වාරිකය ලබා ගැනීම සම්බන්ධයෙන් බලපෑමක් ඇති කල හැකිය. එසේම ලංකාවේ ණය සහ පොලී ගෙවීම් මුළු ණයට එකතු වෙමින් පැහැර හැර ඇති ණය ප්රමාණය තව තවත් ඉහල යාමකට මෙම ප්රමාදය හේතුවේ. ඒ අනුව ඒ සියල්ල මත යළි ප්රතිව්යුහගතකරණයට යාමට සිදුවිය හැක. තවද ණය තිරසරභාවය ඇති කිරීම ණය කරුවන්ගේ විශ්වාසය යලි තහවුරු කිරීමට හේතු වන අතර එය ප්රමාද වීම හේතුකොටගෙන ලංකාවට ලෝක වෙළඳපොළෙන් ලබා ගැනීමට අපේක්ෂා කරන ණය ලබා ගැනීම් ප්රමාද වීමෙන් ආර්ථිකයේ ආයෝජන කෙරෙහි අහිතකර ලෙස බලපානු ඇත. (මහාචාර්ය සේමසිංහ දිසානායක)

(මහාචාර්ය සේමසිංහ දිසානායක)

වාණිජ හා මුල්ය කලමනාකරණ අධ්යයන අංශය

කැලණිය විශ්ව විද්යාලය